五、绿色金融衍生产品与服务

绿色信贷以及绿色债券是基础性的绿色金融产品,直接将资金引入绿色产业或项目。然而,也正是由于其基于项目的直接投资方式,决定了发行规模无法灵活调整,且单个项目不确定性强、风险难以控制。事实上绿色项目除了面临市场波动、利率变化等传统的市场风险外,由于其相关技术大多尚在发展过程中,市场也往往并不成熟,需要相关政策的支持,因此普遍面临着相对于其他项目更高的技术、市场以及政策风险。为此,绿色金融市场在基础性产品的基础上进一步发展出了品种丰富、结构多样的衍生产品与服务,为投资人更方便地投资于绿色资产,灵活地调整投资规模、分摊和控制风险提供便利。

目前国际市场上较为常见的绿色金融衍生产品主要包括绿色资产支持证券(ABS)、绿色指数产品,以及绿色资产管理服务等。这些产品为绿色信贷、绿色债券等基础性绿色金融产品提供风险和收益管理手段,在很大程度上为绿色金融市场增加了流动性,从而为进一步发展提供了有力的支持。

1. 绿色资产支持证券

绿色资产支持证券以绿色资产未来的现金流作为基础,对多个绿色项目或者多项绿色资产进行结构化组合。随着市场对绿色产业,以及绿色金融产品认可度的日益提升,越来越多的机构尝试发行绿色ABS等结构化产品,以提高基础绿色资产的流动性、分散风险、适应市场多样化的需求。绿色ABS首先可以降低融资门槛,有利于中小企业融资。中小企业是推进绿色转型的重要力量,在节能减排与绿色环保领域有着巨大的潜力。然而受制于可抵押资产规模有限,导致其融资能力不足。ABS为代表的结构化融资方式,以基础资产的现金流而非企业整体资信水平为基础进行融资,因此可以通过优先/次级结构安排、超额抵押、利差账户、流动性支持等方式为产品提供增信,对于中小企业也能提供有效的融资支持,有助于绿色产业吸引社会资本投资。其次,绿色ABS能够降低投资门槛,提高绿色资产的流动性。绿色项目普遍投资规模较大、回收周期较长。相比于信贷融资,资产支持证券通过证券化,使投资者能够灵活地决定投资规模,降低投资门槛,从而具有更高的市场接受度。第三,绿色ABS强化了信息披露要求,能够提高绿色产业投资精准性。由于资产证券化本身对应确定的资产,并且需要对相关基础资产进行详细的信息披露,因此通过证券化方式融资更有利于社会化监督,从源头确保资金使用到指定绿色项目,提高绿色投资有效性和精准性。

随着金融市场本身的不断发展,以及绿色产业、绿色项目的不断成熟,可用于证券化的标的资产也呈现出多样化的趋势,除了绿色贷款、绿色债券外,还包括了及绿色住房抵押贷款(MBS)、汽车消费贷款,以及一些特定的实物资产,如屋顶太阳能光伏发电收益权等。

2014年3月丰田金融服务公司(TFS)推出汽车行业首只绿色债券,该债券为资产支持型绿色债券,以混合动力和替代能源汽车的购买、租赁合同为基础资产池,募集资金17.5亿美元,超出计划5亿美元;

2014年11月,美国最大的民用光伏设备运营商SolarCity发行了首单非银行资产支持证券,基础资产为该企业正在运营的民用或商用分布式屋顶光伏发电设施的收益权。完成融资5400万美元,利率4.8%,低于同时期相同评级债券。

截止2015年9月,该公司已经发行了美国市场共计5个太阳能光伏ABS中的4个,共计融资5.6亿美元。该产品的主要购买方为美国能源部国家可再生能源实验室(NREL)牵头的太阳能产业融资工作小组成员,由100多家金融机构、太阳能设备供应商和运营商、法务机构、咨询公司以及政府主管机构组成。

绿色抵押贷款支持证券(MBS)以绿色房产抵押贷款,或者绿色商业建筑贷款为基础资产,将其结构化后出售给投资者。能效较高的绿色房产不仅本身价值高于普通房产,由于其折旧较低,残值也较高;同时,由于绿色房产的业主能源等支出较低,因而能以改善其资信状况;另外,购买或者使用绿色房产显示了业主较高的社会责任,因此也提升了其信用状况。由于上述这些原因,绿色MBS可以比普通的MBS获得更高评级。此外,养老基金、政府背景的投资基金或主权基金通过购买绿色MBS支持绿色建筑的发展,可以间接促进政府环境政策;保险资金则可以由此降低由温室气体和污染物排放带来的环境、气候和健康风险。绿色MBS目前的实践主要在美国市场。

房利美(FannieMae)设立了Green Preservation Plus绿色房贷项目,为经过EnergyStar认证的房产提供优惠贷款;同时以该项目下的抵押贷款为基础,发行MBS。与普通的MBS不同,房利美的这项MBS是基于单一贷款项目,而非大量贷款项目的组合。因此房利美每发放一单Green Preservation Plus贷款,就相应发行一份绿色MBS进行再融资;[11]

除了住宅之外,美国市场的绿色MBS还覆盖了商业建筑、办公室、厂房、数据中心等,由于这些单位的能耗远高于住宅,因此产生的环境与节能效益也更明显。

2. 绿色指数产品

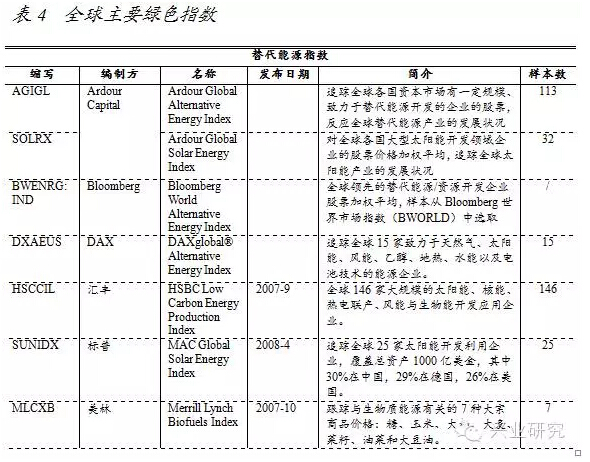

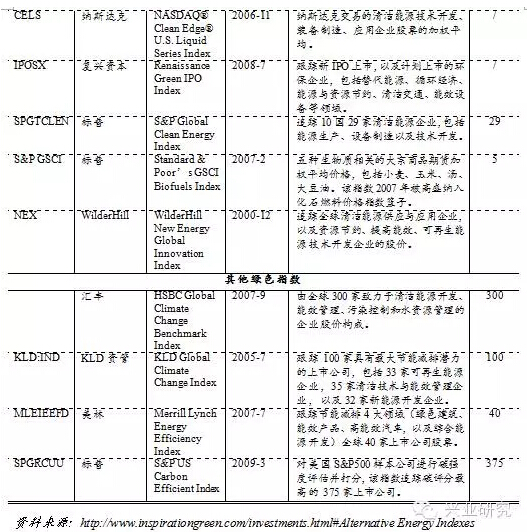

绿色指数产品是以绿色股票、债券等绿色金融产品作为标的物衍生出的一类金融投资工具,是提高绿色金融产品流动性、降低投资风险、扩大投资者群体的重要手段。目前国际市场主要的绿色指数包括绿色股票指数、绿色债券指数,以及碳排放价格指数等。

绿色股票指数以各交易所上市的绿色相关企业股票价格,通过一定方法核算得到。绿色股票指数的发布主体包括评级机构、大型跨国投行等,其发布的绿色指数往往以原有股票指数为依据,根据各企业碳排放效率或者环境表现调整指数权重,低配排放效率低或者环境表现差的企业,以反映全球经济低碳化发展的趋势对这些企业造成的财务压力。目前国际市场影响较为广泛的绿色指数包括:

标普全球清洁能源指数:包含全球30个主要清洁能源公司的股票,根据各公司碳足迹调整权重,然后加权平均计算得到指数;

富时CDP碳战略指数系列:基于各公司碳排放风险程度,调整

标准富时全股指数和350指权重。考虑到低碳化的趋势可能会对排放效率较低的公司造成财务压力,因此该指数低配了碳排放量高的成分股;

欧洲低碳100指数(Low Carbon 100 Euro Index):由纽交所—泛欧证券交易所于2008年10月13日推出,从300家市值最大的欧洲公司中,综合考虑碳表现指标(总碳排量/总收入,石油、天然气和汽车行业将进行调整)和公司环境信息的可得性、披露程度等因素对行业中的各公司进行排名,挑选出所在的ICB分类行业中碳强度最低的100个公司股票组成;

纳斯达克美国清洁指数:跟踪50余家美国清洁能源公司股票;

FTSE日本绿色35指数:包含日本35家从事环保相关业务的上市公司股票。

绿色债券指数除了直接以绿色债券价格作为指数核算依据外,还有部分指数对传统计算方法进行修正,依据发行企业的环境表现或相关绩效进行加权。

摩根大通推出第一个美国气候企业债指数(JENI-Carbon Beta指数),该指数包含的债券与摩根大通的基础企业债指数JULI(JPMorgan US Liquid Index)相同,但是会根据公司的碳排放排名进行加权,有利于遵循及实施气候友好政策的债务发行商。

在绿色指数的基础上,欧美市场出现了诸多跟踪这些指数的基金,用于向投资者提供风险分散、流动另较高的绿色投资工具。其中部分在交易所进行电子交易(ETF)。

追踪标普500碳效率指数的ETF基金中,规模最大的是2009年7月16日成立的德意志标普美国碳效率指数基金(db x-trackers S&PU.S. Carbon Efficient ETF)。截至2011年6月,该基金规模为954.2万美元;

2008年10月23日,法国巴黎银行推出了跟踪欧洲低碳100指数的ETF,截至2011年半年末,该基金规模5257.9万欧元;

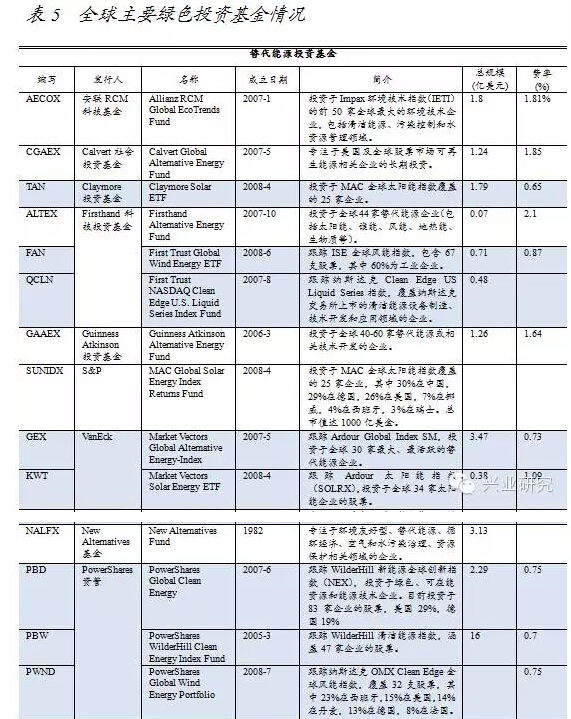

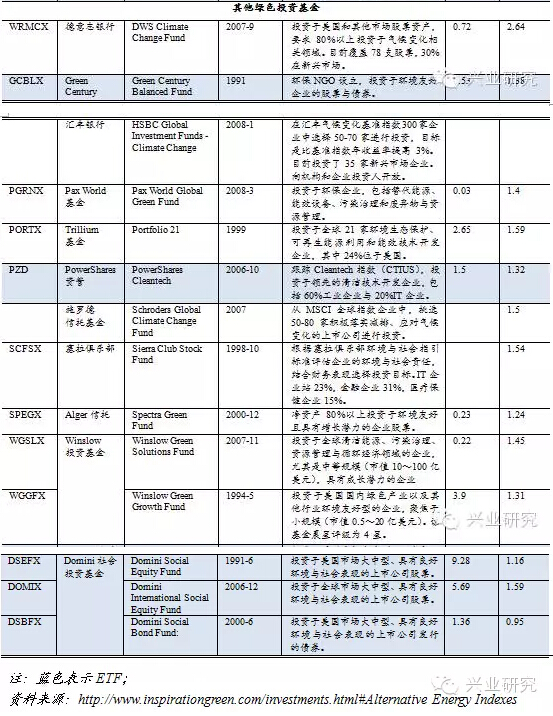

3. 绿色资产管理

资产管理已经成为金融行业发展最快的部门,通过共同基金、资管计划、信托等综合性的投融资经纪及其他相关服务,引导资金在绿色金融市场进行投资,依托绿色金融市场持续、稳定的收益及发展前景,为投资者提供有保障的收益。

按照管理资产的性质,绿色资管又可以分为两大类:一是对企业或其他主体所持有的环境资产进行管理,实现其货币价值的保值、增值,其中最主要的是对于企业排放权等碳资产的管理(这部分内容请参加下一节碳金融专题部分内容);二是将投资目标限制在绿色产业相关领域。

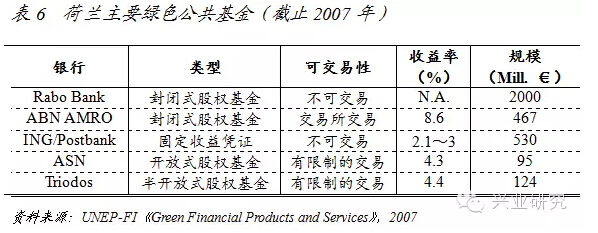

绿色投资基金最早产生于政府绿色投资的需求。1995年荷兰政府在部分大型银行设立绿色基金,用于为政府主导的绿色项目提供融资。投资者购买这些绿色基金的股份可以获得一定程度的税收优惠,因此绿色基金的融资成本也相对较低。绿色公共财政基金的融资模式与政府、国际组织和开发性银行发行的绿色用途债券类似,主要区别在于绿色公共基金更多地用于中小型企业或项目。到目前为止,荷兰的绿色公共投资基金发展最为成功,不仅参与银行和投资者众多,基金组织形式也非常多样,如下表6所示。

随着绿色产业的蓬勃发展,环境保护、节能减排、污染治理领域的投资机会也逐渐受到私人投资者的关注,从而催生了绿色投资共同基金。2012至2014年间,全球绿色共同基金资产从13.3万亿美元增至21.4万亿美元。目前全球已有约35%的专业管理投资资产价值明确了“社会责任投资”(SRI)战略。欧洲发展尤其迅速,已有绿色可持续、社会责任道德等各类主题相关的绿色投资资产近7万亿欧元。

根据投资标的选择标准的不同,绿色共同基金可以大体上划分为两大类:聚焦于特定绿色产业的投资基金,以及在传统投资标的选择的过程中充分考虑项目的环境、社会效应。

第一类基金往往是管理方在特定绿色产业与市场上具有一定的信息、资源优势,因而在基金设立时便明确将投资目标限定于特定产业,其中以新能源及节能设备产业为主。

瑞士银行2005年中推出“瑞银(卢森堡)——未来能源”股票型基金,专门投资于符合一定标准的新能源技术及服务供应商、能源供应商,以及新能源和能效设备生产商。该基金在此类公司中寻找潜在回报率高、成长性强、产品和服务品质高的企业进行投资(Best of the Class标准)。

第二类基金在投资标的的选择的范围上与普通共同基金并无区别,但是更偏向于在环境保护、可持续增长等相关领域表现较好的项目。

瑞士银行“瑞银(卢森堡)——生态表现”股票型基金是成立最早,也是最为成功的绿色共同基金之一。自1997年成立至今,其表现总资产已达到将近2.5亿美元。通过与环保专业结构合作,瑞银对投资标的企业的环境、能源效益,以及可持续发展潜力、企业战略和管理进行评估,并作为投资决策的重要考量因素。由于被投企业较高的生态效率和节能效益节省企业运营成本,在一定程度上为企业业绩提供了保障,使得该基金成立以来业绩也始终较为稳健。