三、针对个人与小型绿色项目的产品及服务

据IEA测算,为达到控制气候变化的目标,2016~2050年间绿色建筑需112亿美元额外投资[8],借助绿色金融产品,引导个人和小规模企业更多地购买和使用绿色产品,能够有效地加快经济绿色转型和发展。

这类绿色金融产品包括绿色房产抵押贷款、绿色商业楼宇贷款,以及为个人或企业购买、更新和使用绿色节能环保设备、新能源设施,以及小型节能高效生产设备提供融资的能效贷款。作为需求侧能源管理的重要管理手段,此类绿色金融产品尽管总体规模不大,但是却产生了非常显著的环境和减排效应,为欧洲各国减排政策提供了重要的支撑。由于其主要针对需求端的个人和小型商业项目,具有市场规模总量大、单个项目规模小、项目收益无法直接度量等特点,因此在实践中大多由银行零售业务部门和政府部门合作推进:由政府主导进行“绿色”认证、供节能设备目录,或者提供优惠政策,为银行绿色贷款提供指引;而银行提供的能效贷款则以小额信贷为主,具有明显的标准化、批量化、便捷化管理的趋势。引入能源服务公司等中介机构是提高管理效率、增加产品标准化程度的有效手段。

作为银行业重要的利润增长点,通过开发绿色房产抵押贷款在提升银行社会形象的同时扩大市场份额,是欧美金融市场竞争态势的一个新趋势。尤其在欧洲银行业中,对房屋和汽车的能效进行评估,并将评估结构反映在贷款条件中已经成为了越来越普遍的做法。近年来,随着居民新能源设施,以及小型能效设施的发展和普及,针对居民和小规模商业主体的能效贷款也快速发展。

1. 绿色房产抵押贷款

绿色房贷,包括个人住房和商业建筑,在国际绿色金融市场的应用非常广泛,欧美大部分银行及抵押贷款集团均推出过绿色房产抵押贷款产品。绿色住房抵押贷款往往以国家或者行业标准为基础,对经过第三方认证满足绿色建筑标准的住宅提供优惠利率、低费率等。

英国2007年起,要求所有租售的建筑和住宅出具“能源绩效认证(EPCs)”,并要求各银行根据EPC的评级调整购房抵押贷款的条件,包括优惠利率、费率减免等。目前英国各大银行及贷款集团均已发布了绿色房贷计划,并且于2009年推广到全欧盟,成为一项强制性的安排;

德国政府设定了一套绿色住宅评估标准,并允许德国的银行向通过评估的房产的购房抵押贷款提供一个百分点的利率优惠(但规定优惠总额不超过3.4万欧元);

澳大利亚Bendigo银行的Generation GreenTM绿色抵押贷款项目向满足澳大利亚政府规定的绿色标准的房贷提供优惠利率,比标准利率低0.5%,且免服务费。

科学、完备、透明的房产的能效评估标准,是绿色房贷发展的基础。据统计,2015年美国有15%的新建建筑接受了美国环保署(EPA)的评级并获得能源之星(EnergyStar)标签,另外每年都有数万存量建筑进行了更新和改造,并申请EnergyStar认证。各州还建立了各自的家庭能效评级、评分系统。这些评级为绿色房贷的发展提供了基础,也为基于绿色房贷开发的抵押贷款支持证券(绿色MBS)提供了便利。

2. 绿色商业楼宇贷款

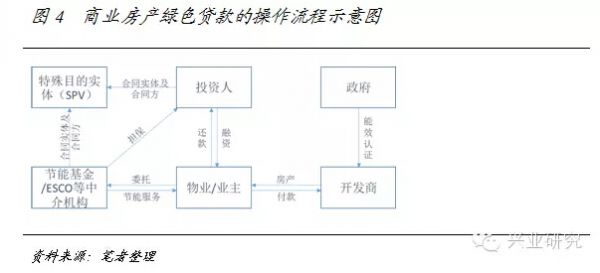

能源效率较高的绿色楼宇能够提高建筑使用年限,同时为业主或物业管理主体带来显著的节能效益,但相应的建设和购置成本较高。借助金融市场工具为业主购买绿色建筑的额外成本进行融资,并以实现的节能收益偿还贷款本息,或者建立节能效益基金作为贷款担保,能够有效地促进绿色楼宇相关技术和市场的发展,同时形成开发商、业主、金融机构共赢的结果。在这个过程中,政府或第三方机构的能效认证是产生节能收益的基础保障;而引入节能基金、能源服务公司(ESCOs)等中介机构能够降低投资风险、保证节能效益。此外,通过基金和专业的中介机构将多个项目整合,能够开发资产支持证券(ABS)等结构化产品,进一步摊薄投资风险、提高产品流动性,因而在欧美市场广泛采用(基本结构参见图4)。

加拿大多伦多市政府与商业房产开发集团合作,发起“绿色贷款”行动,由多伦多气候基金(TAF)对绿色建筑的额外建造成本提供融资,并由业主设立节能基金用于偿还贷款本息。“绿色贷款”的商业房产需经第三方认证比国家标准节能25%以上。由于节约的能源成本远高于偿还贷款的支出,形成多方共赢。目前“绿色贷款”行动已经拓展到住宅领域,并成为多伦多房产开发企业普遍采用的融资方式。[9]

3. 能效贷款

针对个人与小规模企业绿色环保和高能效设备的购买、使用与升级的贷款,习惯称为“能效贷款”。能效贷款是欧美发达国家推广成熟、有效的节能减排技术的重要途径。能效贷款的主要应用领域包括:住宅和商业楼宇的绿色照明和空调设备;屋顶光伏等小型分布式新能源设备;以及交通运输企业的节能技术等设备购买、安装和升级等。相比于普通贷款,能效设备贷款除了能享有低息、低费率等优惠外,还可能享有较低的抵押担保要求,以及灵活的还款条件。

能效贷款的发展得益于分布式新能源设备,以及小型高能效设备的成熟和推广,更得益于政府和公共机构的积极推动。虽然能效贷款在大部分地区都处于起步的阶段,但是展现出很强的市场潜力和节能、环保的效果。

美国新能源银行(NRB)与光伏技术供应商SunPower合作,推出的“一站式融资”项目,为个人用户安装太阳能光伏设备提供融资。融资形式为房屋净值抵押贷款,贷款期限与设备质保期限一致。该项目针对零售服务特征,制订了简化的申请流程;

美国美洲银行与环保署(EPA)合作,为公路货运公司应用EPA推荐的SmartWay节能技术组合提供贷款。贷款手续与SmartWay设备购买手续结合,简化申请手续,且提供优惠利率。由于该项技术能够实现15%的节能效果,其实际产生的节能收益高于每月偿还额,因此不要求贷款方提供抵押等担保。

能效贷款与绿色技术租赁类似,都是为绿色设备提供融资。但由于能效贷主要针对个人用户或者小规模企业,绿色设备并不是直接用于生产,因此无法享受折旧、财税等优惠政策。此外,由于项目规模较小、数量巨大、且工况条件多变,因此不便于投资方或者托管主体集中管理设备。为此,部分银行通过小微金融(Microfinance)的方式,为个人以及小规模企业提供能效贷款及其他绿色信贷服务。

瑞士信贷、法国兴业银行、西班牙国际银行等欧洲金融机构通过向地区性的贷款中介机构提供再贷款的方式,由地方性贷款中介机构进行集中式、批量化的贷款审核,提高审核效率;

巴克莱银行在非洲发展中国家开展小微金融业务,通过标准化流程与审核标准,提高贷款审核效率;

荷兰合作银行、德银、花期以及加拿大皇家银行也都有各自的小微金融业务,向小规模绿色项目提供融资。

4. 绿色技术租赁

绿色租赁指银行以融资租赁的形式为企业更新或添置环境友好型设备提供融资,是欧洲绿色金融市场发展最为迅速的绿色融资服务门类。具体而言,企业要进行绿色节能设备购买时向银行申请,由银行出资购买设备并租给企业使用,而企业则向银行支付租金。在租赁期内设备所有权由银行所有,到期租金支付完毕后设备归属可另行确定。

绿色技术设备融资租赁往往具有相对较低的融资成本,一方面来自于新技术、新设备带来的生产效率的提高以及节能收益的增加,另一方面则是来源于政府对相关设备提供的税收抵扣、加速折旧等优惠政策。

荷兰合作银行是“绿色”技术租赁领域的全球领先者,2005年为“绿色”租赁方案引资1亿300万英镑。荷兰其他大型银行如ABN AMRO和ING等也都有较大规模的绿色租赁业务。

荷兰政府允许银行将绿色技术租赁业务相关成本从应税利润中扣除,同时还允许绿色技术设备加速折旧,提供节能投资补助、环境投资补助计划等;

由于绿色租赁将融资与融物相结合,银行可以在企业无法偿付租金时回收、处理设备,因而对企业资信和担保的要求不高,所以非常适合中小企业融资。而中小企业恰恰具有最为巨大的节能减排、绿色环保潜力,因此绿色租赁的发展可以产生显著的环境效应。此外,还可以通过引入中介服务商、设备供应商、特殊目标实体以及多元投资者,进一步分散风险,提高绿色租赁服务的稳健性。

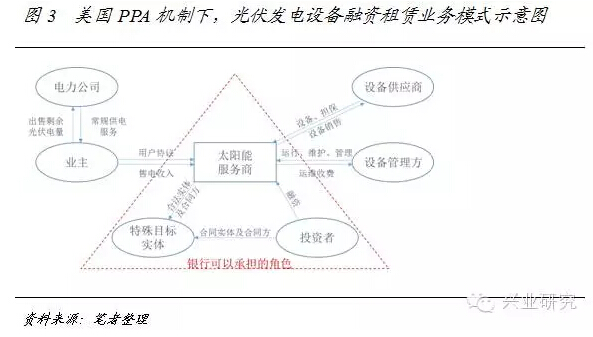

美国能源政策要求地方电网对光伏发电全额收购(PPA),因此投资分布式光伏发电设备能够通过售电获得有保障的收益。然而安装光伏设备初期投资较大,为了解决融资问题,美国绿色金融市场逐渐形成了一整套完整的太阳能光伏设备租赁商业模式。该模式以综合服务商为核心,连接用户、投资者以及设备供应和管理方。由服务商向投资者融资,用于向设备供应商购买设备,并雇用专业机构进行安装、运营和维护。用户在系统发电量高于合同约定的最低水平时,每月向综合服务商支付固定的租金。服务商向用户提供的设备租赁期限往往与设备供应商的设备质保期限一致,项目到期后设备所有权归业主所有。由于在PPA机制下,光伏设备运营收益(售电成本)较为稳定,而技术故障造成的不确定性也由设备供应商质保条款所覆盖,因此上述融资租赁模式几乎不存在违约风险。此外,可以引入特殊目标实体对投资者所持有的设备资产进行证券化,进一步分散和摊薄风险,提高资产流动性。在这个模式中,银行和金融机构不仅可以作为投资者,还可以承担综合服务商,以及特殊目标实体,或者提供一揽子的综合服务,直接对接设备供应商与用户。