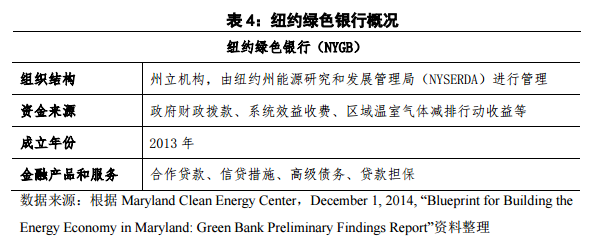

(二)纽约绿色银行(NYGB)2014 年初,纽约政府启动了美国纽约绿色银行项目,为暂时无法获得私人投资的可再生能源项目提供融资。纽约绿色银行的目标客户是目前技术已相对成熟但受资本约束无法大规模推广的清洁能源项目,绿色银行计划投资的技术包括高效冷水机、电压控制设备、太阳能电池板、热电联产系统等。

一是以专注于支持当地清洁能源项目为目标。纽约绿色银行的总体目标是“通过与私人部门的合作来推动本地区清洁能源的发展,从而改变其融资市场”。绿色银行的能源政策注重于激活私人市场,从而降低清洁能源项目对能源补贴的依赖程度。

二是绿色银行由地方政府有关部门进行管理。纽约绿色银行由纽约州能源研究和发展管理局(NYSERDA)进行管理。纽约绿色银行内部管理涉及一系列部门,包括投资和风险委员会(IRC)、评分委员会、审核委员会和顾问委员会等。

三是绿色银行启动资金主要来自于当地政府。纽约绿色银行启动资金达 2.1 亿美元,包括纽约公共服务委员会(PSC)批准的 1.65 亿美元及 “区域性温室气体倡议”下拨的 4500 万美元。纽约绿色银行旨在利用有限的公共资金,撬动数倍于公共资金的私人资本投入清洁能源项目。

四是创新金融产品和服务吸引私人资本投入。纽约绿色银行积极与私营部门合作,针对清洁能源项目实际金融需求,提供信用增级、贷款损失准备金和贷款捆绑等金融产品,为证券化提供支持,打造二级市场。第一,信用增级。信用增级主要是指直接或间接向私人资本提供者运用担保、贷款损失准备金、信用证等工具,达成信用提升。比如针对单个居民,可以通过建立清洁能源贷款或租赁资金池,使资金池中的客户整体的 FICO(个人信用)评分达到信贷发放标准,从而获得融资,推动居民清洁能源市场的发展。第二,贷款捆绑。贷款捆绑是一种可以打包出售给二级市场的短期贷款产品。例如,纽约绿色银行可以与几家私人金融机构合作,共同为清洁能源项目提供小型工商业能源贷款,当贷款捆绑产品中的资金量达到一定规模,就能出售或者获得再融资,从而增强绿色银行资金的流动性。第三,贷款和投资。贷款和投资是纽约绿色银行向客户提供的期限较长的产品,主要采用直接向项目投资或者通过高级、夹层、次级债券向项目组合投资的方式。以太阳能项目贷款为例,纽约绿色银行可以和高级债券持有者一起,共同为太阳能项目发行次级债券向项目投资,并确定由绿色银行来承担首次违约损失。

五是各个方案执行一系列标准化的决策过程。纽约绿色银行每一项方案的决策都要经过一系列的步骤,决策过程涉及多个部门,包括评分委员会、审核委员会、投资和风险委员会等,从而保证决策的科学性和投资的安全性。

六是对关键环节进行严格管理帮助把控风险。投资和风险委员会(IRC)由纽约能源研究和发展局的高级官员组成,主要针对投资风险和企业风险来进行最终的风险管理,所有涉及银行资本的决议必须通过 IRC 的同意。评分委员会对纽约绿色银行收到的符合要求的方案进行审核评估。审核委员会负责审核并将拟议的交易提交给纽约能源研究和发展局主席和 CEO。在提案提交给 IRC 之前,项目方必须解决由审核委员会提出的问题,并确保每个交易都能达到绿色银行要求的信用标准和投资标准。顾问委员会为纽约绿色银行管理团队提出相关指导意见,并帮助把控风险。