三、《京都议定书》第一承诺期后,EU-ETS 运行情况

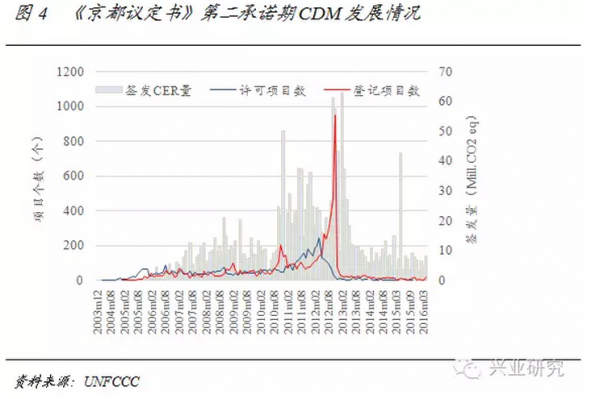

按计划《京都议定书》第一承诺期于2012年底到期。由于各国争执不下,2012年12月多哈气候大会通过“多哈修正案”,设定了附件一国家2020年前的量化减排目标,并确定于2013年(比预计推迟一年)开始执行。然而美国继续不合作,以及日本、俄罗斯和加拿大先后表示退出,加之第一承诺期后对没有达成减排目标的缔约方的惩罚形同虚设,严重打击了各方对第二承诺期的积极性,“议定书”实际约束力大幅下降。尽管“多哈修正案”进一步收紧了附件一国家量化减排目标,但是对CDM项目的需求却在不断下降。

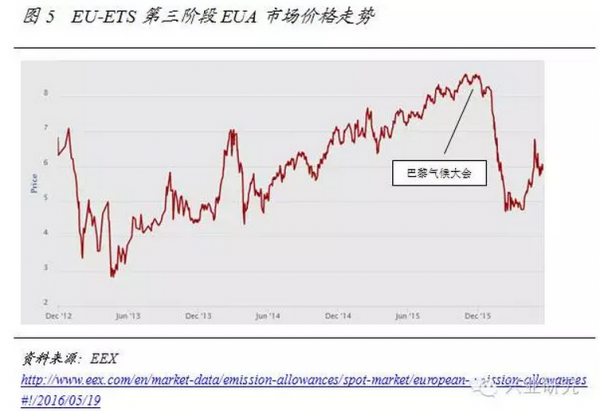

欧盟长期以来始终是应对全球气候变化的积极倡导者,然而在第二承诺期为其减排目标附加了一个条件:在其他发达国家做出与欧盟类似的减排承诺(指可量化的绝对量减排目标,且减排力度相当),且发展中国家也做出适当贡献时,承诺到2020年相对于1990年减排30%,否则只承诺减排20%。EU-ETS的第三阶段在时间上与“议定书”第二承诺期一致(2013年1月1日至2020年12月31日),从配额总量设置情况看(参见前文表2),EU-ETS第三阶段的减排目标设定为20%,即“议定书”第二阶段无条件承诺的减排幅度。由于EU-ETS第三阶段配额总量供应较紧,同时配额的拍卖也为市场提供了有效的价格参考,另外欧盟委员会限制了CER与VER的使用比例,导致第三阶段价格并没有出现第一阶段那样的大幅波动。但由于经济总体低迷,加之欧盟在《京都议定书》第二承诺期的减排目标尚不明确,给市场价格带来了一定的不确定性。这也解释了在2015年12月巴黎气候大会之后,由于《巴黎协议》没能达成量化减排目标,导致EUA价格大幅下跌。

从《京都议定书》第二承诺期,也即EU-ETS第三阶段市场发展的实际情况,我们可以看到地区性碳市场在一定程度上具有独立性,即只要地区性减排目标能够确定,则碳市场便能够有效地运行。而国际气候谈判对于市场的影响,则主要来自于气候谈判进程中地区或经济体承诺的减排目标可能出现变化。EU-ETS第三阶段EUA的价格即表明,在巴黎气候大会之前的很长时间,由于对气候谈判寄予厚望,从而预期欧盟可能将减排目标提升至30%(即附加条件的减排承诺),因此价格一路走高。但随着《巴黎协议》的公布,各国没能达成有约束力的减排目标,欧盟也没有进一步收紧减排承诺,导致EUA价格急剧下跌。由此可见,保证经济体总体减排目标的持续和稳定,是保证市场预期的平稳,进而促进市场平稳、有序发展的重要前提。

(完)

[1]2010年ECX被洲际交易所(ICE)收购后,ICE关闭了ECX并把碳交易业务合并至ICE的欧洲期货业务中,成为全球最大碳排放权交易平台。ICE ECX的OTC市场还提供北美地区碳排放产品的交易服务,包括加州碳交易体系的加州碳配额(CCA)、美国东北部区域碳减排计划(RGGI)的排放配额以及北美气候储备行动(CAR)的减排信用。

[2] GreenX于2007年底由NYMEX联合摩根士丹利等13家公司共同出资建立,于2008年3月正式开始交易。2012年4月被CME收购,并入NYMEX中,其产品作为大型商品期货交易所的一个品类。目前是欧盟碳排放交易第二大交易市场。

[3]EEX于2002年由莱比锡能源交易所(LPX)和法兰克福欧洲能源交易所(EEX)合并成立,目前是欧洲碳市场交易份额第三的交易所,也是欧洲地区最早涉足EUA一级市场拍卖业务的交易所。

[4] BlueNext于2007年由纽约泛欧交易所集团(NYSE Euronext)与法国信托投资银行(CDC)合作设立,曾是全球最大的EUA现货交易平台。在2009年,BlueNext在现货交易市场上的占有率高达90%以上,后由于EU-ETS市场整体低迷,于2012年底宣布永久关闭。

[5]按照欧盟委员会的规定,2012年起不论欧洲还是其他地区的航空公司,只要航班进入欧洲都需执行相关规定,购买EUAA或缴纳碳税。该法案激起了中国、美国、俄罗斯等29个经济体签署协议抵制。美国向国际仲裁法庭起诉欧盟违反《国际民用航空条约》,中国也威胁取消空客大额订单表示抵制。最终该法案执行了一年后不得不暂时搁置,不再要求欧盟以外的航空公司执行。但欧盟委员同时启动了与国际民航协会的磋商,并宣布将于2016年末提出具体计划,正式将航空企业纳入碳交易体系。

[6]“历史法”分配标准指按照各企业历史排放量在总排放量的占比,确定其分配到的配额比例。

[7]“基线法”分配标准指按照行业总体,或效率最高的一定比例的企业的平均效率作为基准,乘以各企业预测的产出水平,推算得到该企业分配到的配额。

(文章来源:微信公众号“兴业研究”,兴业经济咨询研究有限公司)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。