二、EU-ETS的问题及改进

在运行期间,EU-ETS经历了全球经济繁荣背景下的碳市场蓬勃发展,以及随之而来的全球经济危机、经济下行所导致的市场冲击与价格异动。作为世界范围内涉及排放规模最大、流动性最好、影响力最强的温室气体减排机制,EU-ETS为世界各国提供了一个有效的排放交易运行范式,并积累了大量了数据与经验,也产生了诸多问题,值得我们的研究与借鉴。

1. 国家间分配方法

在第一、二阶段,国家分配方案(NAP)是EU-ETS管理体系的核心。欧盟各成员国按照欧盟排放交易指令中确定的标准和原则,自行确定本国计划用于分配的碳排放权总额,以及向企业分配的具体方法,制定NAP并向EU-ETS管理委员会上报。这一“自下而上”的分配方式适应了EU-ETS初期各成员国经济状况和相关法制环境差异较大的现实。此时如果强行要求各国统一分配方法,不仅难度较大也会引发部分国家的抵制,延缓整个碳交易计划的顺利实施。“自下而上”的分配方案在一定程度上降低了EU-ETS的政治阻力,加快了交易市场的建设进程。但随着时间推移,其隐含的问题也逐渐暴露,招致了诸多批评:

各成员国往往高估经济增长与产能扩张速度,提出过高的碳排放配额需求。欧盟委员会虽然形式上会对NAP进行审核和修订,但总体上对各国的配额分配方案均予以接受,尤其是在第一阶段。这导致配额大量富余,加之2008年全球金融危机导致碳排放需求进一步下降,导致配额价格不断下跌,直至接近于零;

各国NAS设计复杂不透明,且公布的信息及时间不统一,增加了未来碳排放权分配的不确定性,阻碍了企业低碳投资的动力;

各成员国定义的减排单位(VER)不同,作为同样可以交易的标的,VER在各成员国不同的定义及认定标准,造成了竞争力的扭曲。

为此,欧盟委员会在EU-ETS第三阶段进行了改革,用国家履行措施(NIM)取代了NAP。NIM的主要变化在于将设定排放配额总量的权力集中至欧洲委员会,由其制定欧盟整体的排放配额总量,并向各国分配,要求各成员国遵照执行。此外,对各成员国国内的分配方式也做出了规定,要求各国增加拍卖分配的配额占比;同时对免费发放的配额,也要求以符合“基线法”的方式来计算并分配。

2. 国家内分配方式的演进

各国得到的总配额中,包括用于拍卖的部分,以及用于免费分配的部分。在EU-ETS第三阶段,国家内分配相对于前两个阶段,主要呈现出两个特征:拍卖分配的占比提高,以及免费分配规则从“历史法”向“基线法”乃至“动态调整”分配方法的转变。

EU-ETS 的一、二阶段中,碳排放权的免费分配占据了绝对的主导地位,而受限于排放信息与数据基础的不足,具体分配方法上主要遵循“历史排放法”,即根据减排单位的历史碳排放量确定其在总碳排放权分配中的份额。而在第三阶段,碳排放配额的免费分配由“产出基线法”为主,具体而言是以一个能代表其部门效率最优的10%的企业生产效率为基准,乘以相应行业中各企业的历史产出及调整系数,来确定企业实际能分配到的免费配额。由于“历史排放法”根据历史排放量确定免费配额,因而会产生“鞭打快牛”的效应,对已经采取减排措施的企业不利;“基线法”则可以有效地避免这一问题。另外,与“历史法”相比,“基线法”更倾向于激励企业通过提高生产效率来实现减排目标,有利于促进长期环境与经济目标的协调。此外,“历史法”基于历史排放确定配额,不利于高成长的企业与行业,也限制了新的企业进入市场;而“基线法”所确定的基准对原有产能与新增产能一视同仁,能够很好地兼容产能扩张与新增企业。

但执行“基线法”的问题在于数据需求量大,需要企业乃至设备层级的生产能耗与碳排放记录,以及详细的产品产量数据等,因此在碳市场发展初期采用“基线法”分配难度较大。此外,由于“历史法”和“基线法”都是基于历史数据来事前分配碳排放权,具有调整的滞后性,无法对市场总体形势的变化做出及时的反应。因此在EU-ETS第三阶段提出了碳排放权分配的动态调整机制。欧盟委员会对各行业设定一个活动水平临界值(ALT)作为调整系数,对于生产规模低于该水平的企业,则调低或者取消其配额;对新设企业或者新增产能,也根据ALT确定是否对其免费发放配额。ALT的目的在于根据企业产能的扩张或缩减、厂商新设或关闭等等情况调整免费碳排放权的分配,从而降低由经济危机导致的免费碳排放权的过度配给。

第三阶段在分配机制上更核心的改革,在于增大用于拍卖的碳排放权份额,从第一、二阶段的最多10%,提升到最少30%,且计划2020年达到70%。而电力行业自2013年起不再分配免费的配额,而全部需要通过拍卖获得。一般认为拍卖是经济效率最高的分配方式,可以增加分配过程的透明度,避免特定行业因分配不当获得超额利润,使新的市场准入者和发展迅速的经济体与现有的装置获得同等的竞争机会,也最好地体现了“污染者付费”的原则,使提早实施减排措施的企业处于竞争的有利地位。此外,由于政府和企业存在严重的信息不对称,企业掌握着其减排潜力和减排成本的大量私人信息,通过拍卖可以部分改变政府和企业的信息不对称程度,有利于发现市场价格。

由于拍卖分配对企业而言增加了其直接的成本,因而执行阻力较大。EU-ETS第一、二阶段尽量选择各个利益方均能接受的方法和规则,确保排放交易机制尽快建立。而到了第三阶段,经历7年的运行后EU-ETS运行规则已经为广大企业所熟悉,企业已经逐渐树立了碳排放需要付费的观念,欧盟才逐渐将效率作为分配的首要原则,推进向拍卖为主分配排放权的方式过渡。

3. 碳排配额的跨期借贷与储存

允许企业存储配额使企业能够用当下的减排成果抵消未来扩大生产规模产生的额外排放,也可以立即将节省的配额在碳市场出售变现,因此可以激励企业尽早开展节能减排行动。而允许配额的借贷则使企业能够在一个相对较长的时间内调剂使用配额,促使企业制订较长远的减排规划。出于这些原则性的考虑,当前主要的排放权交易市场均在一定程度上允许排放配额的储存和借贷。然而在不同阶段具体机制的设计,则在很大程度上取决于当时的市场环境,以及政策取向。

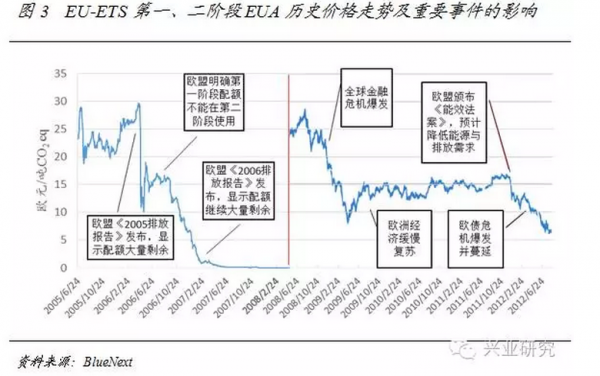

EU-ETS前两阶段名义上允许同一阶段内排放配额的存储,但不允许借贷。但由于EU-ETS每年2月发放该年度的配额、4月提交上年度的排放配额,因此企业可以用当年分配的配额抵消其上一年的碳排放,事实上为配额的借贷创造了条件。EU-ETS第一阶段运行期间,2005、2006年末碳配额价格比较稳定、而2007年末碳市场价格归零,其主要原因就是第一阶段配额不能存储到2007年以后使用。配额不能跨期存储使得第一和第二阶段完全分割,使得配额市场失去了时间上的连续性,降低了企业实现早期减排的动力。但这也是EU-ETS无奈的选择,由于前两阶段配额分配计划由各个成员国自己制订,配额总量存在较大程度的过剩,因此如果允许第一阶剩余配额在第二阶段继续使用,则会进一步加剧配额剩余规模,压低配额价格,并给EU-ETS市场本身的有效性造成冲击。

而在第二阶段向第三阶段过渡的时期(2012~2013年),由于金融危机的影响使欧洲经济萎缩、碳排放大幅度减少,导致碳配额的需求降低,碳市场价格也不断下跌。为了维持第二阶段末期碳市场价格的平稳,EU-ETS允许第二阶段的剩余配额带入第三阶段继续使用。由于预期第三阶段2020年之前经济复苏,这一举措促使部分企业在2012年底逢低买入配额,从而对第二阶段末期碳市场价格起到了支撑作用。

EU-ETS第三阶段允许配额在阶段内跨年度存储和借贷,但是否允许第三阶段配额存储到2020年以后使用,目前尚未明确。

4. 价格干预措施

自2005年以来,EU-ETS市场上的碳排放权价格经历了剧烈的变化,尤其是在第一阶段EUA价格在交易最初的半年内从8欧元攀升到30欧,也经历了2006年4月到5月的一个月之间从30欧元暴跌至10欧元左右,并于2006年底开始进入持续的下跌通道,直至接近于零。第一阶段碳配额初始分配过程中的种种问题、全球金融危机的爆发,以及第一阶段到第二阶段配额无法延用等因素,导致了EUA价格的大幅波动。尽管有人认为价格的剧烈变化意味着EU-ETS的碳排放市场反应迅速,交易市场的信息效率高,然而从另一个角度看,碳排放权价格的不确定性意味着企业倾向于推迟低碳投资(Buchner & Ellerman, 2008)。此外,过低的碳排放权价格也会使企业失去动力去推动低碳投资。

为避免碳排放价格剧烈波动,学者提出最多,也是政策制定者最为关注的一个方法,就是设定碳排放权价格的上限和下限。尽管EU-ETS并没有设定明确的配额价格下限,但是在2008年到2009年间连续回购碳配额降低市场上的配额供应总量、提升配额价格,在一定程度上也可以理解为是价格管理的一种方式。Helm & Hepburn(2006)指出,在采用拍卖分配排放权的政策情景下,可以将碳排放权的拍卖底价作为碳交易市场的价格下限:由政府承诺以该最低碳价回购碳排放权,从而保证碳价的稳定、提供长期的碳价信号,促进低碳投资。

5. 外部减排成果的引入

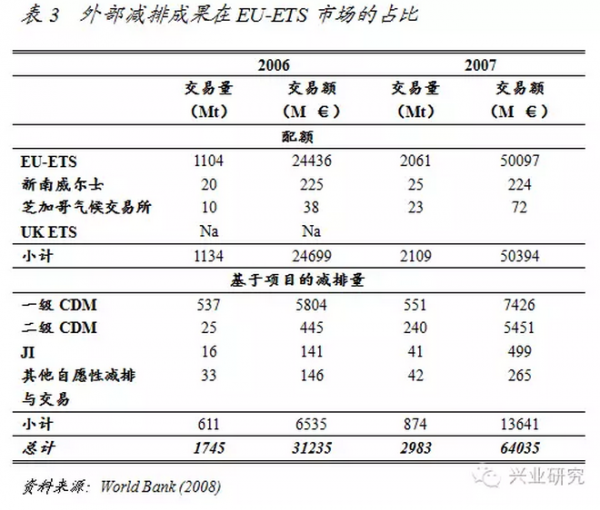

EU-ETS覆盖下的企业除了通过自主减排,或购买配额的方式完成减排任务之外,还可以使用清洁发展机制产生的“排放减量权证(CER)”,或者“联合履约(JI)”产生的“减排单位(VER)”抵减自身排放。CER与VER在EU-ETS市场上与“欧盟排放配额(EUA)”有同等效力。由于在第一阶段期间发展中国家CDM项目供给量规模巨大,导致EU-ETS配额供给超过预期,统计数据显示2006、2007年CER占EU-ETS市场配额供给总量的30%左右,进一步增加了第一阶段原本已经过剩的配额供给。从第二阶段开始,欧盟开始限制《京都议定书》下外部市场减排指标的使用数量,规定EU-ETS覆盖企业使用CER和ERU总量平均不能超过总配额的13.5%[1]。第二阶段未使用的CER和ERU在第三阶段仍可以使用,只是要计入第三期信用牌照使用限制数量中。

将CER和ERU等减排指标纳入EU-ETS对碳市场的积极作用在于,降低了EUA的市场价格,即企业的履约成本。对全球总体而言,将CDM与JI市场与EU-ETS市场链接,为欧洲以外的地区推进减排提供了现实的激励,在全球产生了显著的减排效应。然而市场链接带来的主要问题在于放松了配额总量的供给,削弱了欧洲本土减排效果。此外,由于CER与ERU的供给外生于EU-ETS系统,因而会对交易市场的价格稳定性造成冲击。

Helm(2003)指出,如果不限制外部减排指标的使用,则EU-ETS市场上EUA与CER、ERU之间的价差将会刺激CEM与JI项目,从而导致大量的廉价减排指标。这会给《京都议定书》非附件一国家,以及部分排放配额较宽松的附件一国家带来巨额的收益,激化不同国家间因减排成本差异造成的分歧,也会产生跨市场套利的空间,降低市场的公平性。限制外部减排指标的使用比例,可以限制外部主体过度参与市场,一定程度上提高市场的稳定性。