编者按:为提升全球金融机构识别和管理环境风险的能力,提供可借鉴和参考的国际最优实践,2017年上半年,受中国金融学会绿色金融专业委员会(绿金委)委托,工商银行牵头绿金委多家成员单位,共同撰写全球第一本环境风险分析理论、方法、模型的案例研究书籍——《金融机构环境风险分析与案例研究》。该书于日前正式出版发行,书中的方法和模型覆盖商业银行、保险公司、资产管理公司等多种金融业态,具有广泛的应用基础和参考价值。近期,中国金融信息网将为您连载本书主要内容,敬请关注。

2012年6月,HSBC英国发布了《煤炭和碳———搁浅资产风险分析》的研究报告。研究结果表明:煤炭行业的不景气对煤炭资产估值影响高达44%;在最不良情景下,英国主要煤矿公司资产估值预计降低7%,对于拥有大量煤矿资产的公司,如XTA,影响可能达到15%。

研究指出,因为全世界要将温度升高控制在2摄氏度以内的目标非常明确,包括国际能源署(International Energy Agency)等在内的多家机构都预测,国际协议及目标会倒逼煤炭等化石能源使用的急剧减少。因此如何将这类之前未曾在股票估值中得以反映的系统风险通过改进得以体现,就显得至关重要。

一、分析师和市场对煤矿股票估值的方法

矿产类股票因为受商品价格和经济增长的影响,波动较大。碳排放控制目标和政策特别是长期的限制还没有被机构投资者考虑在内。矿产分析通常利用盈利倍数和现金流折现对资产进行估值。与油气矿产估值不同的是,除非用作未开发资产的参照物,矿藏或资源倍数并不常用。这是因为在煤矿开采实现盈利之前,需要大量额外的资本和运营成本投入。因此资产估值需要考虑将长期可知产量或计划产量折现。

二、三种假设情景

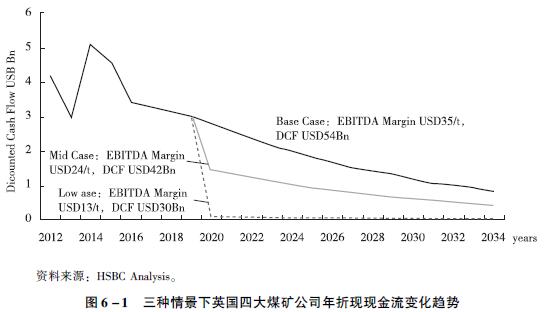

HSBC研究团队建立了三种情景来模拟不同的假设:基准情景(base case)、低需求碳减排情景(carbonscenarios-low demand case)和中需求碳减排情景(carbon scenario-mid demand case)。三种情景分别假设了不同的现金流折现。

在碳减排情景下,研究团队根据不同煤炭产量对煤矿企业竞争力的影响进行假设。

后两种情景的假设基于因为煤炭需求减少、价格下降带来的煤炭行业增长和投资的停滞。图6-1和表6-5显示了三种情景下,因为这些因素带来的煤矿公司折现现金流的变化。

三、将碳排放权情景分析纳入股票估值的两种方法

第一种是通过从卖方角度重新评估远期商品价格。它们通常由银行和经纪商的商品分析师设定,根据一定产业增长率前提下,鼓励性价格(incentiveprice)变化而定。过去若干年,因为煤炭需求上升导致了鼓励性价格的增长。如果对未来煤炭需求的判断是会降低,那么将会扭转过去的趋势,即鼓励性价格会下降。

第二种是净现值估算中未来项目增长的降低。矿产公司经常会夸大他们未来的项目,提高他们被包含在期货估值中的概率。矿业行业的管理层也有动力夸大减碳政策对投资增长的不利影响,从而导致分析师降低对未来增长的估计。

对碳定价及管制政策的可能性及强度的估计是导致变化的最主要因素之一。欧盟自2005年开始实施碳定价和管制政策,使煤炭消费从1990—2010年以每年2.46%的速度下降。这其实低于国际能源署对于2020年后年下降率3.5%的预计。

(本文节选自《金融机构环境风险分析与案例研究》第六章。本章执笔: 刘爽, 能源基金会低碳转型项目主任; 陈灵艳,能源基金会低碳转型项目经理。本书已由中国金融出版社出版发行。主编:马骏,副主编:周月秋、殷红)