2020年伊始,新冠肺炎疫情席卷全球,同时,东非蝗灾、澳大利亚山火、新西兰洪水等灾害集中发生,金融市场剧烈震荡,全球经济遭受冲击。1月,国际清算银行发布题为《绿天鹅 气候变化时代的中央银行和金融稳定》的报告,提示由气候变化引发的“绿天鹅”事件可能破坏金融稳定,甚至导致系统性金融风险。

绿色金融是实现生态文明的重要途径,将在防范“绿天鹅”风险方面发挥重要作用。绿色分类标准是绿色金融的核心和基础,全球各国应高度重视并开展深入合作。

绿色分类标准的意义与原则

绿色分类标准通过建立技术方法学(Green Taxonomy)和相应的制度安排,对市场主体、产品与项目、主体行为等进行分类,判定其绿与非绿,界定其绿色程度,并据此施行有针对性的政策、产品和措施。绿色分类标准是绿色金融的通用语言,建立一套适合本国并与国际接轨的绿色分类标准,是全球各国发展绿色金融应当优先开展的基础性工作。

绿色分类标准是绿色金融发展的核心和基础

绿色分类标准是绿色金融生态链的基础,是政策制定、评估认证、产品设计、环境与气候风险识别及信息披露的前提,而绿色分类方法学则是整个标准体系的核心。一是绿色分类标准能够保障政策的有效传导。统一、明确的分类标准为金融支持实体经济绿色转型升级指明了方向,有助于引导资金流向绿色环保领域,也有助于激励政策的精准支持和有效落地,进而推动经济的绿色转型。二是绿色分类标准是监督与评价绿色金融实施效果的内在需要。有了绿色分类标准,金融机构和监管部门才能够开展数据统计和信息披露工作,在各单位数据一致、可比的基础上,才能准确评估绿色金融实施情况。三是金融机构和企业识别气候和环境风险的手段和工具。如赤道原则的环境与社会风险分类,对风险大的需要增加环境与社会风险评估和审核流程。工商银行的绿色信贷分类兼具绿色项目识别和环境风险识别双重功能。

构建绿色分类标准应把握四个原则

一是目标明确。要明确标准建立的目的是为了促进经济绿色发展还是为了防控气候与环境风险,或二者兼具。二是要有较好的适应性和前瞻性。一方面要结合本国、本区域经济和产业发展具体情况,在清晰未来发展趋势和目标的前提下,来确定分类方法和标准,使标准可操作可落地;另一方面要有前瞻性,分类方法的框架设计需要为未来发展和创新留下空间,使得标准可随着经济发展、科技进步不断提升。三是要有较好的区分度。能够有效区分行业、企业、项目或经济活动的绿与非绿以及绿与非绿的程度。四是要与国际接轨。与国际相关分类方法学的逻辑、框架、指标或算法等方面相衔接,使得绿色标准在全球范围内具有可比性,促进相互认同。

绿色分类标准现状

从目前国内外情况看,按照分类对象的不同,绿色分类标准主要有绿色项目、绿色企业和绿色活动的分类标准三种;按照分类目的不同,绿色分类标准主要包括绿色信贷、绿色债券和绿色企业评级的分类标准三种。按照分类主体的不同,绿色分类标准主要有国际机构(赤道原则,IFC绩效标准等)、国家或地区监管机构(欧盟可持续金融分类方案,中国绿色信贷统计制度等)、地方政府(中国五省试验区各自出台的绿色项目分类标准)和企业(工商银行对企业客户绿色信贷的四类十二级分类)发布的绿色分类标准四类。

绿色项目分类标准

目前,全球应用中的绿色分类绝大部分是对项目绿与非绿,乃至绿色程度的界定和分类。如,绿色信贷分类和绿色债券目录等,均是对绿色项目的识别与分类。

第一,绿色信贷分类。

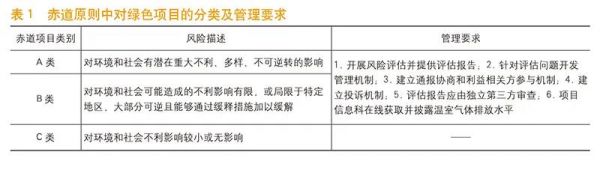

一是国际标准。以赤道原则为例。国际绿色信贷分类标准有世界银行集团的《关于环境、健康和安全的标准》、国际金融公司(IFC)《环境和社会可持续性绩效标准》以及多家跨国商业银行发起的赤道原则等。赤道原则为商业银行有效防范环境与社会风险提供了参照。2002年,为有效防控和管理环境与社会风险,花旗银行、荷兰银行、巴克莱银行和西德意志州立银行共同发起了“赤道原则”(Equator Principles,EPs)。EPs在世界银行和国际金融公司绩效标准的基础上,根据融资项目面临的社会和环境的影响和风险程度将项目分为A、B、C三类,并对A类和B类中融资金额在1000万美元以上的项目提出了具体的管理要求(见表1)。EPs为金融机构项目投资过程中的环境与社会风险管理提供了标准和参照,目前已成为全球商业银行最广泛认可的环境与社会风险管理工具。

二是中国标准。银保监会的《绿色信贷统计制度》。2012年,银监会下发《绿色信贷指引》后,2013年又制定下发了《绿色信贷统计制度》。这是全球第一个金融监管部门下发的绿色信贷分类与统计制度,要求银行业金融机构对所涉及的环境、安全重大风险企业贷款和节能环保项目及服务贷款进行统计。通过归纳分类,明确了12类节能环保项目及服务的绿色信贷统计口径。此制度不仅对节能环保项目及服务贷款的变化和五级分类情况进行了统计,还对其形成的年度节能减排能力进行了统计,包括标准煤、二氧化碳减排当量等七项环境效益指标。《绿色信贷统计制度》要求全国主要21家银行业金融机构按每半年的频率统计绿色信贷实施情况并报送银保监会,有力推动了我国银行业绿色信贷发展和能力提升。2018年末,中国本外币绿色贷款余额8.23万亿元,同比增长16%,比同期企业及其他单位贷款增速高6.1个百分点,目前我国21家主要银行绿色信贷余额已超10万亿元。

第二,绿色债券分类。

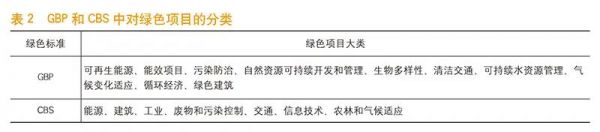

一是国际标准。以绿色债券原则(GBP)、气候债券认证(CBS)为例。绿色债券原则(Green Bond Principle,GBP)是由绿色债券发行人、投资机构和承销商组成的绿色债券原则执行委员会与国际资本市场协会(ICMA)合作推出的,该原则的目的是增强绿色债券信息披露透明度、促进绿债市场健康发展。气候债券标准(Climate Bond Standard,CBS)由气候债券倡议组织(Climate Bond Initiative,CBI)开发,在GBP的基础进行细化,旨在给出具体可操作的指导方案,在行业层面上界定什么是绿色。CBS划分了八类项目,主要包括能源、建筑、工业、废物和污染控制、交通、信息技术、农林和气候适应(见表2)。GBP和CBS是目前国际市场上接受度最高的绿色债券标准,在推动绿色债券市场透明度方面发挥了重要作用,但上述标准同时也存在分类不够细致和不够明确等问题。

二是中国标准。一方面是绿色金融债标准:人民银行发布的《绿色债券支持项目目录》。2015年12月,人民银行发布绿色金融债发行标准及绿色债券支持项目目录,该目录明确了绿色金融债券支持的六大类38小类项目,并强调了项目清单将动态化和开放化调整。此标准的编制参考了GBP和CBI等标准,同时考虑了中国的国情,与国际上流行的标准相比有以下三点不同:一是考虑到我国能源结构特点,将清洁能源纳入了绿色债券支持目录,如清洁煤的使用,而国际标准排除了一切与煤炭等化石能源有关的项目;二是着重强调了对新能源汽车行业的支持,而国际标准中考虑新能源汽车全产业链的环境等问题,对此门类较为审慎;三是部分国际标准支持的项目我国标准并未在目录中,如非机动车、多式联运等清洁交通项目及饮用水基础设施建设项目等。目前,监管部门正在考虑对此标准进行修订,以更好地与国际标准接轨。另一方面是绿色企业债标准:七部委联合发布的《绿色产业指导目录》。2019年2月,发展改革委、人民银行等七部委联合发布了《绿色产业指导目录》,这是对2015年发展改革委发布的企业绿债指导目录的修订和细化,该目录的一级目录6个,二级目录30个,三级目录211个,目录长达60多页,该目录有望成为未来中国部委层面绿色分类的统一标准蓝本。该目录中的核电装备制造、产业园区绿色升级、装配式建筑、物流绿色仓储、智能交通体系建设、第三方服务等项目未包含在绿色金融债目录范围内。

第三,绿色企业分类标准。

一是ESG评级方法对绿色企业的分类。ESG (Environment,Social,Governance)是评价企业可持续发展能力的重要指标,即不以传统方法采用的财务状况、盈利水平、运营成本和行业发展空间等因素来评价企业,而是将环境、社会和公司治理(ESG)等因素纳入投资决策。在环境与社会风险已逐渐成为银行业面临的显性风险背景下,ESG评级已成为全球主流的分类方法学。目前,全球发布了ESG评级信息的公司主要包括MSCI、道琼斯、汤森路透等,以MSCI ESG指数为例,该指数根据对环境和社会的影响程度、影响的时间跨度赋予了10个主题37项主要指标不同的权重(5%~30%不等),最后给出 AAA~CCC的评级结果。

二是S&P绿色评估评级。标准普尔公司(S&P)开展的全球绿色评估评级是基于资产层面的环境认证,有助于投资者获得投资组合绿色影响和气候风险的全面认识。S&P绿色评估标准的核心是在绿色建筑、绿色能源、绿色交通、能效、水务、化石能源电厂和核能七个领域建立了重要环境绩效指标体系(eKPIs),通过对标分析,对项目或活动的环境影响和环境弹性进行评估,评估结论分为E1~E4等四个级别。

三是金融机构的内部绿色分类方法。在中国,除了国家部委和地方政府,一些金融机构也建立了自己的绿色分类方法,这些分类方法经过多年的运行和市场的不断矫正,往往对客户的绿色表现及环境风险有很好的区分度。以工商银行和交通银行为例。工商银行吸收借鉴了赤道原则以及IFC绩效标准,从客户、项目、贷款维度建立了四类十二级绿色信贷分类标准及管理办法,其中四类包括环境友好类、环境合格类、环境观察类和环境整改类,友好类又分4级,合格类分2级,观察类分2级,整改类分4级,这种分类方法对环境表现最好和最差类别的企业与项目具有更细的识别度。在此基础上,工商银行将绿色信贷分类嵌入银行流程管理过程中,建立了绿色信贷分类与企业评级的关联,并提出了相应的绿色信贷分类管理要求。而交通银行则根据原银监会《节能减排授信工作指导意见》指导原则,按照授信客户对环境的影响程度,对所有建立信贷关系的授信客户,实行分类标识。标识分类为红色(环保风险)、黄色(环保关注和警示)、绿色(环保合格及以上)三色共七类。

绿色分类标准的发展趋势

随着绿色金融在全球的迅速发展,标准体系的建设、提升和完善迫在眉睫。预计未来全球绿色分类标准的发展将主要呈现以下趋势。

第一,绿色分类标准将蓬勃发展,呈现多样化趋势。一是随着绿色金融在全球的主流化,越来越多的国家希望通过发展绿色金融市场,动员更多私人资本与绿色投资。不同国家将根据自身经济发展和产业结构情况,出台绿色分类标准。例如,蒙古在中国绿金委协助下建立了适合当地的绿色分类标准。二是我国地方绿色金融创新发展将催生多样化的绿色分类标准。例如,中国在2017年6月成立了浙江、江西、广东、贵州、新疆5省(自治区)绿色金融改革创新试验区,各地区目前已经建立了适合地方实际的绿色分类标准体系,对地方绿色金融发展起到了重要的推动作用。这些绿色分类方法大体上与国家标准相同,但均根据地方特色进行了删减和增加。考虑到各国、各地区经济发展所处阶段不同,预计多样化的绿色标准仍将在未来一段时间内蓬勃发展。

第二,国际合作将更加紧密,推动绿色分类标准一致性。一是为实现巴黎协定和2030年可持续发展目标(SDGs),联合国及其他国际组织将持续推进和提升绿色分类标准的一致性。例如,2019年联合国环境署(UNEP)修订发布了“可持续银行原则”(PRB),2017年联合国发布“气候相关财务信息披露”(TCFD)框架。促进了全球绿色标准的一致性方向。二是为应对气候变化,绿色分类标准的区域一体化趋势加速推进。2019年6月,《欧盟可持续金融分类方案》报告发布,该方案界定了七大类经济行业和67项经济活动的技术标准,着力推进区域绿色分类标准化,并有望成为全球标杆。三是各国将在此议题上更加深入地合作,推动国际绿色分类标准的一致性和可比性,以促进绿色资金的跨境流动和更广泛的绿色金融国际合作。

第三,科技创新将助力绿色分类的精细化和模型化。大数据、人工智能、卫星遥感、区块链等科技创新在绿色分类上的应用,将大大提升分类的准确度和效率。同时,新的科技手段还将帮助监管部门和金融机构更有效地获取拟分类企业和项目的数据,并帮助其提高指标设置、模型构建和系统运行等方面的能力,实现企业和项目环境表现和环境效益测算的精准化、自动化和系统化。

第四,以绿色分类为基础的绿色政策和工具将不断创新。一是在绿色分类标准的基础上,政府及监管机构有望出台大量创新政策,鼓励绿色投融资,引导资金从棕色领域流向绿色领域,例如监管部门可能出台降低绿色资产风险权重的相关办法等;二是依托绿色分类标准,各类创新型工具将大量涌现,金融机构可以开发丰富的融资产品和风险管理工具,政府部门和第三方机构可以搭建各类信息共享和交易撮合平台,例如,目前工商银行与普华永道正在牵头GIP(“一带一路”绿色投资原则)第一工作组研发测算“一带一路”沿线项目环境风险及效益的工具,并计划将此工具与绿色项目库对接,帮助沿线金融机构识别和评估项目的环境与社会风险。

(作者殷红 中国工商银行现代金融研究院副院长、中国金融学会绿色金融专业委员会副秘书长)