ESG代表环境(Environment)、社会(Social Responsibility)和公司治理(Corporate Governance)。ESG投资策略既充分分析所投资标的企业的基本面,又将其对环境的影响、社会责任和公司治理三个因素的评价纳入投资决策的考量。在实务应用中,ESG评价被扩展到可持续投资、责任投资或者影响力投资的范畴。例如,全球可持续投资联盟(GSIA)采用了7大投资策略,其中四项涉及ESG;责任投资原则(PRI)也应用ESG因子界定责任投资。

ESG投资策略可以帮助投资者排查风险事件,避开财务风险。以美国上市公司为例,Jain等(2016)分析发现ESG评级差的公司经营业绩标准差较高,同时此类公司被看空的概率显著高于ESG评级较好的公司。欧美成熟资本市场近年更加关注可持续性投资,ESG投资策略逐渐由边缘的投资策略转变为主流的投资策略。

我国金融市场不断开放,外资获得更多投资A股市场的机遇。2019年,MSCI新兴市场指数将中国A股纳入因子增加至20%,科创板也被纳入其中。富时罗素也将A股纳入其全球股票指数体系。除已经开通的深港通、沪港通,沪伦通、沪德通也有了实质性进展。9月,央行和外汇局宣布取消合格境外机构投资者(QFII)及人民币合格境外机构投资者(RQFII)的额度限制,2019年以来,申请两项资格的机构合计达到34家。外资投资A股市场的激情被激活,截至12月11日,北向资金今年以来净流入A股已达3080.13亿元。

我国当前ESG投资尚处于起步阶段,ESG公募基金投资仅有2支。今年8月,华宝基金推出国内首支基于MSCI的ESG评级的指数型基金,而美国ESG共同基金数量多达79支,首只ESG基金成立于1971年。分析成熟市场ESG投资体系,研究国内ESG的投资与实践,对于发现国内外差距,完善国内ESG投资体系以及吸引外资投资A股都有重要意义。

成熟市场的ESG投资评级方法及投资实践

对企业ESG考量进行分析评价的投资逻辑遵循以下流程:首先,上市公司根据政府及监管组织标准、国际组织标准、交易所标准、ESG评级公司标准等进行ESG信息披露;其次,ESG评级公司或指数编制机构按照ESG评级体系对上市公司披露的相关信息进行ESG评级;最后,投资者根据ESG评级结果决定是否投资经评级的上市公司股票或者指数化产品。

四种类型的多家组织或机构制定了上市公司ESG披露信息的标准。主要包括:(1)政府及监管组织标准,例如欧盟的《公司治理架构绿皮书》、韩国的《公司治理最佳实践准则》等;(2)国际组织标准,例如全球报告倡议组织(GRI)标准、ISO260000标准、可持续发展会计准则委员会(SASB)标准等;(3)交易所标准,例如伦交所ESG报告指引、纳斯达克ESG报告指引等;(4)ESG评级公司标准,例如MSCI、道琼斯、汤森路透、英国富时、晨星等评级机构制定的ESG评价标准等。

国际评级公司制定了多种评级方法。目前国际上较为成熟的ESG评级方法主要有MSCI的ESG评级体系、汤森路透的ESG评级体系、富时罗素的ESG评级体系、RobecoSAM的评分体系等。MSCI的ESG评级方法既注重根据评估每项指标对行业的影响程度和影响时间确定每项指标权重(每项指标的权重为5%-30%),又要根据公司所在行业,对加权计算的结果进行调整;汤森路透 ESG评级体系各项大类指标的权重根据所含细分指标的数量计算,采用分位数排名打分法对上市公司的十项ESG评价大类进行打分;富时罗素将ESG评级体系与富时罗素绿色收入低碳经济(LCE)数据模型相结合;RobecoSAM Smart ESG评分体系考核指标的权重取决于指标对公司长期业绩表现的重要程度和发生可能性。国际金融服务机构的ESG评级现状如表1所示。

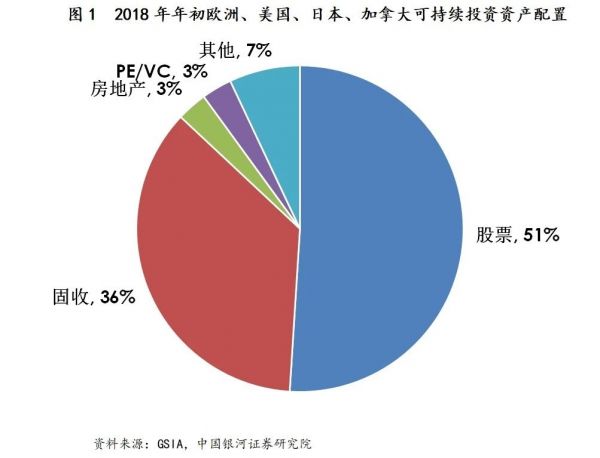

根据GSIA的统计,2018年初,全球进行可持续投资的国家(欧洲、美国、日本、加拿大、澳大利亚和新西兰)的投资规模超过30万亿美元,两年内增长了34%,如表2所示。可持续投资重点配置为上市公司股票(51%)、固定收益证券(36%),少量投资于房地产(3%)和私人股权(PE)/风险投资(VC)(3%),如图1所示。

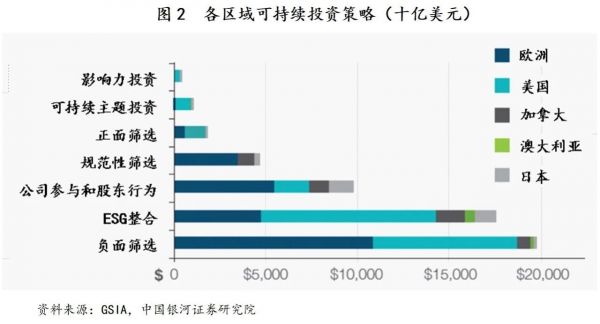

全球最常采用的可持续投资策略是负面筛选策略,投资规模约19.8万亿美元;其次是ESG整合策略,投资规模为17.5万亿美元。负面筛选主要集中在欧洲,ESG整合主要集中在美国。日本主要采用ESG整合以及公司参与和股东行为策略,如图2所示。

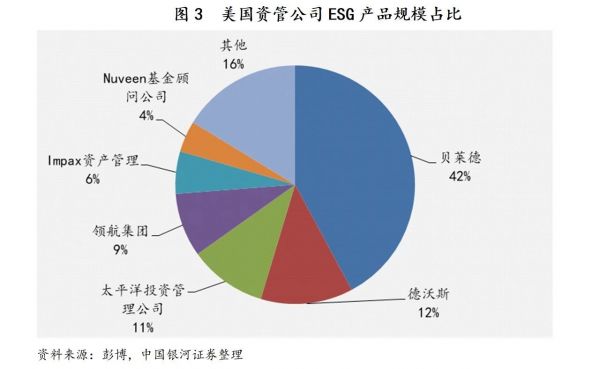

根据我们的整理和统计,美国共有79个ESG基金产品,基金规模合计156.87亿美元,其中贝莱德占比42.4%、德沃斯为12.5%、太平洋投资管理公司为10.5%、领航集团为9%、Impax资产管理公司为5.7%、Nuveen基金顾问公司为4.2%,如图3所示。在资产配置中,81.6%的资产侧重股权投资,15.9%的资产侧重固定收益证券投资,2%侧重货币投资。

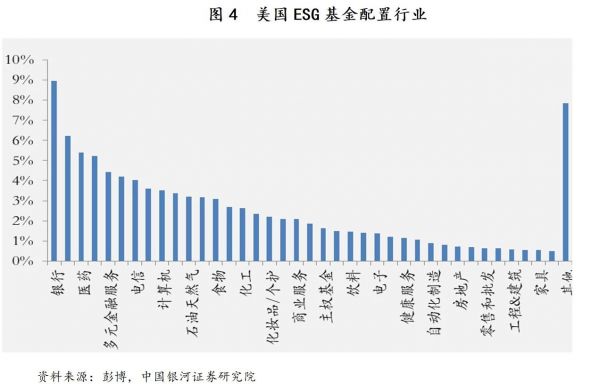

美国ESG基金重点配置科技(19.72%)、金融(17%)、医疗健康和消费领域,投资的细分领域主要是银行(8.96%)、互联网(6.21%)、医药(5.39%)、软件(5.24%)、多元金融服务(4.42%)、零售(4.2%)、电信(4.04%)、保险(3.59%)、计算机(3.53%)、半导体(3.37%)、石油天然气(3.21%)、健康产品(3.18%)等领域,如图4所示。

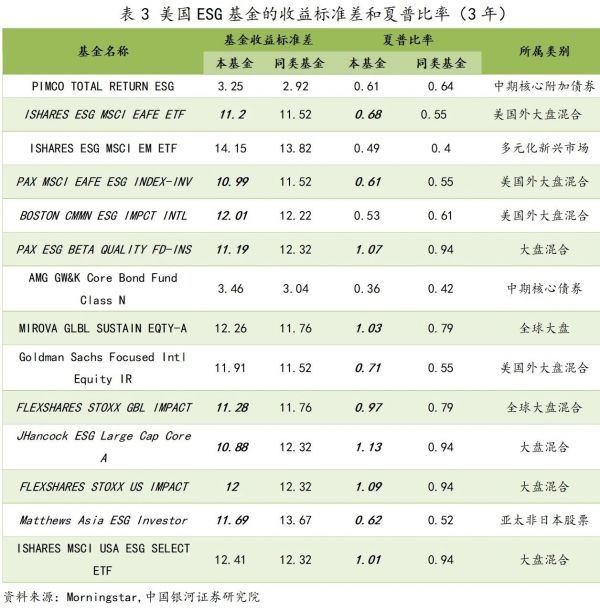

多数采用ESG投资策略的基金可以获得比同类基金较高的夏普比率,同时收益较为稳定。截至2019年10月底,79支中管理资金规模超过5,000万美元的ESG基金共有43支,其中14只基金有可比基金类别。10只基金的夏普比率高于同期同类别基金,8只基金的收益标准差小于同类基金,如表3所示。

我们发现,成熟市场的ESG投资的快速发展主要得益于其完善配套的ESG评价体系和整合流程。安联资产管理制定了严格的ESG评价综合框架,包含11项流程,即非政府组织对话、ESG公司标准和监管、保险和投资中的ESG推荐流程、ESG敏感业务指引、敏感国家列表、ESG评分、积极的所有权、风险对话、排除政策、资产经理的选择-授权-监控和审查、ESG相关业务机遇等。瑞士信贷制定了ESG标准全面整合体系(Holistic integration of ESG criteria),包括排除、整合、积极的所有权、ESG报告,其中排除包括基于规范的排除、基于价值的排除、涉及争论的排除、国家排除;整合包括ESG数据和评级、ESG相关的风险和机遇、对联合国可持续发展目标的贡献,积极的所有权指的是执行股东权利(优先投票权)和关于ESG问题的对话;ESG报告包括投资组合可持续性质量月度报告、投资组合与ESG标准的一致性和相关争论等。

中国目前采用的ESG评级方法及投资实践

国内目前尚未出台针对ESG信息披露的法律法规。2008年,上海证券交易所发布《关于加强上市公司社会责任承担工作的通知》,要求上市公司在社会责任报告中披露“公司在促进社会可持续发展、环境及生态可持续发展、经济可持续发展方面的工作”;香港联合交易所于2012年出台《环境、社会和治理指引》;2018年9月,证监会对《上市公司治理准则》进行了修订,增加了利益相关者、环境保护与社会责任章节,规定了上市公司应当依照法律法规和有关部门要求披露环境信息、履行扶贫等社会责任以及公司治理的相关信息。社科院出版的《中国企业社会责任报告编写指南(CASS-CSR1.0)》《指南2.0》《指南3.0》是当前国内引用率最高的ESG披露指南。扶贫是中国ESG信息披露的特色,然而A股上市公司精准扶贫相关指标披露并不理想。根据中国企业社会责任报告研究课题组发布的《中国企业社会责任报告研究2018》,截至2018年7月底,年度扶贫资金、精准扶贫规划等指标披露最好,分别为30.4%和30.3%,明确扶贫主管部门、发布扶贫专项报告等指标披露率最差,精准扶贫板块指标披露率为11.5%,在各大板块中整体表现相对较好。

中国ESG评级体系和方法以借鉴为主,主观指标较多。目前采用的ESG评级方法和体系主要包括商道融绿的ESG评级体系、社会价值投资联盟的社会价值评估模型、和讯的社会责任报告(CSR)专业评测体系以及润灵环球的责任评级。

商道融绿的ESG评级体系是根据不同的指标对于企业的重要性及影响程度进行分析,每项评估指标将依据行业的不同被赋予不同的权重。社会价值投资联盟的“上市公司社会价值评估模型”由“筛选子模型”和“评分子模型”两部分构成。“筛选子模型”是社会价值评估的负面清单,是对评估对象进行“是与非”的判断。在“筛选子模型”遴选出符合资质的上市公司后,“评分子模型”对其社会价值贡献进行量化评分。和讯的上市公司社会责任报告(CSR)专业评测体系考察的是股东责任,员工责任,供应商、客户和消费者权益责任,环境责任和社会责任。该体系针对不同类别的行业设定不同的评价指标权重。最新数据显示,商道融绿ESG评级覆盖了924家上市公司,占全部A股的24.7%,其中评级A-的上市公司共8家,B-到B+共752家,C+151家,C13家;社会价值投资联盟ESG评级覆盖了433家上市公司,占全部A股的11.6%,其中A-以上上市公司共100家,B-到BBB+共308家,CCC两家,D23家。

截至2019年第三季度,中国共有43支ESG相关的投资基金,资产净值总额合计为302亿元,重点投资制造业和金融行业。其中ESG和可持续概念基金4支,合计净值约11.8亿元(其中2支基金尚未符合统计标准,净值为0);环境和环保类基金28支,净值合计约186.9亿元;社会责任类基金7支,净值合计约96亿元;绿色基金4支,净值合计约7.4亿元(其中1支基金尚未符合统计标准,净值为0)。

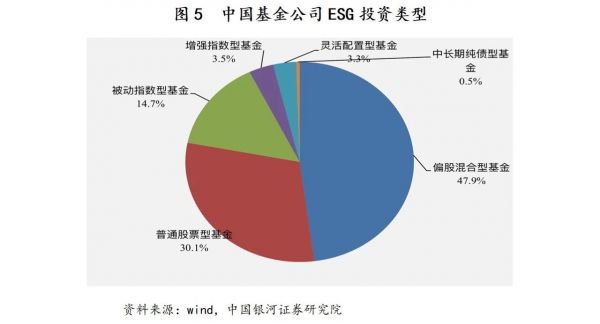

中国ESG基金投资类型有六类,即偏股混合型基金、普通股票型基金、被动指数型基金、增强指数型基金、灵活配置型基金和中长期纯债型基金,投资规模分别为144.84 亿元(占比47.9%)、91.01 亿元(30.1%)、44.40亿元(14.7%)、10.52 亿元(3.5%)、9.89亿元(3.3%)和1.41亿元(0.5%),如图5所示。

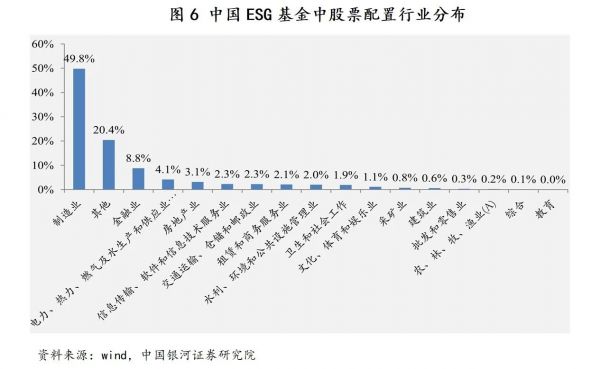

中国ESG基金的重仓股主要分布在制造业(49.8%)、金融业(8.8%)、热力燃气及水生产和供应业(4.1%)、房地产业(3.1%),其余包括交通运输仓储和邮政业、租赁和商务服务业、水利环境和公共设施管理业、卫生和社会工作业等,反映中国产业结构以第二产业为主的特性,同时关注第三产业的金融行业,如图6所示。

Wind提供的数据显示,中国泛ESG基金的收益稳定性较差,夏普比率优于沪深300的不足50%。43支泛ESG基金中的28支有最近三年的年化夏普比率,其中仅10支基金的夏普比率优于沪深300;32支泛ESG基金有年化波动率,其中26支大于沪深300的年化波动率,说明中国泛ESG基金收益稳定性较差。

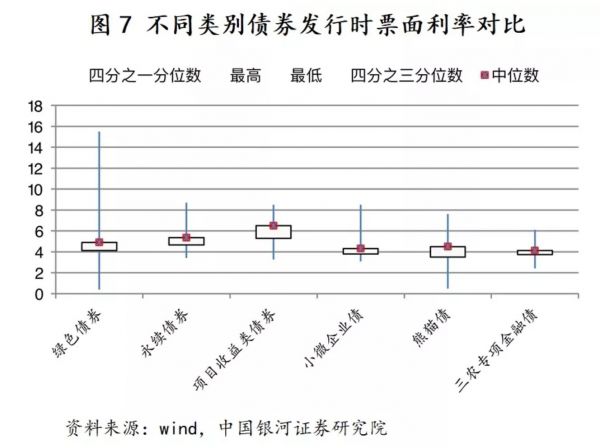

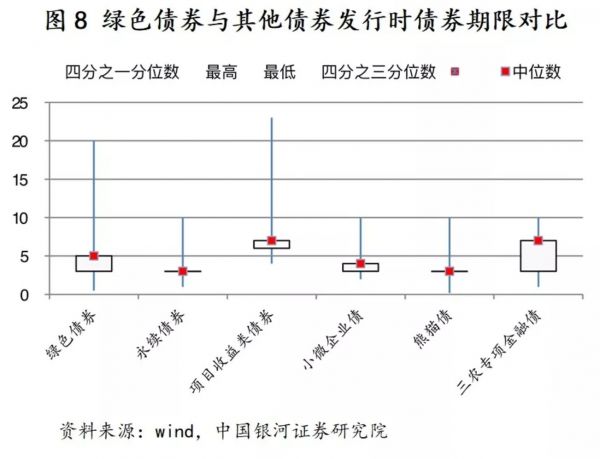

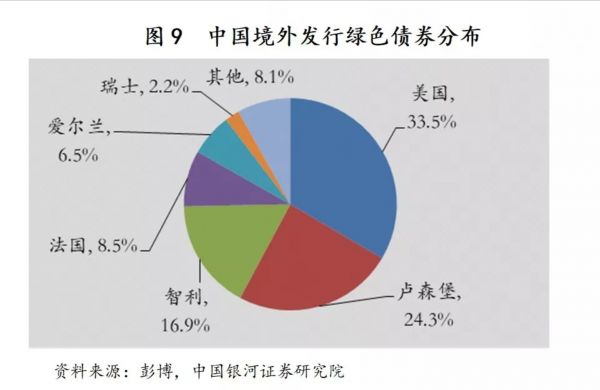

截至2019年11月底,中国境内共发行人民币绿色债券共有438支,合计发行总额4906.7亿元人民币。与其他债券相比,绿色债券发行时的票面利率范围广,其中位数高于小微企业债和专项金融债,比永续债券和项目收益类债券低,如图7所示;绿色债券的期限相对较长,仅短于项目收益类债券和三农专项债券,如图8所示。境外共发行49支绿色债券,其中,包含14支人民币绿色债券,合计993亿元;12支欧元绿色债券,合计69亿欧元;21支美元绿色债券,合计132.5亿美元;1支港元绿色债券,26亿港元;1支日元绿色债券,发行规模300亿日元。中国绿色债券境外主要持有占比最多的是美国(33.5%),其次是卢森堡(24.3%)、智利(16.9%)、法国(8.5%)、爱尔兰(6.5%)等,如图9所示。

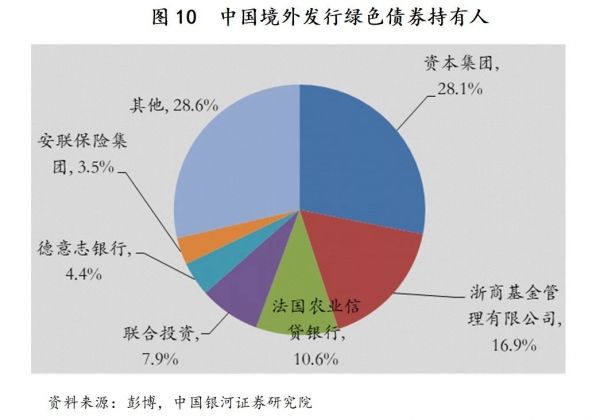

美国资本集团是中国境外绿色债券的最大持有人,持有债券占比为28.1%,其次是浙商基金管理有限公司、法国农业信贷银行、联合投资、德意志银行、安联保险集团等,如图10所示。

中国的ESG投资前景广阔但任重而道远

中国从2012年开始的可持续投资发展迅速,取得了很大进步,但与成熟市场相比,在信息披露、评级体系、ESG投资规模等方面仍有很大差距,需要不断完善。基于以上对比,我们认为以下措施可以帮助进一步完善ESG投资的金融基础设施建设,帮助中国机构投资者加强对ESG的评价和投资力度。

(1)政府及监管机构应做好上市公司ESG信息披露的顶层设计和配套措施,出台相关法律法规,加强政策指引,明确提升信息披露质量的政策的实施。评级公司、交易所、行业协会应积极研究国内上市公司ESG信息披露标准,利用大数据、云计算、区块链等互联网技术搭建ESG信息披露平台,保障ESG信息披露质量。

(2)上交所要求将扶贫纳入ESG信息披露,但扶贫信息披露强度仍有待提高。在评级体系方面,主要评级机构并未将精准扶贫纳入评级体系,资管和评级公司应结合中国实际情况,制定符合国内ESG发展的评级体系和方法。机构投资者要将ESG评价纳入ESG投资决策流程中,ESG评价方法和结果应在投资报告中进行披露。

(3)中国ESG相关基金规模虽超过300亿元,实际以环保类为主,以整合ESG作为投资策略的基金仅有易方达ESG责任投资、华宝MSCI中国A股国际通ESG两个2019年8月后成立的基金,国内资管公司应积极拓宽ESG整合策略产品的研发和推广。此外,资管公司应建立明确的ESG投资策略体系。ESG策略投资产品可以作为资管公司的重要品牌产品,重视以ESG整合等为投资策略制定的ESG产品研发和推广。

(4)研究评价机构应加强对ESG的评价与研究,在指标设计、测量标准、评价体系、研究方法、评价结果展示等方面尽量与国际通用标准接轨,并将评价结果反映到估值体系中。为广大中外投资者提供高质量的ESG投资研究报告。(刘锋 中国银河证券首席经济学家,孙肖阳 中国银河证券研究院博士后研究员)

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。转载请标注本文来源与作者署名。