支持“一带一路”低碳发展的绿色金融路线图

(摘要版)

在应对气候变化的斗争中,人们的关注焦点往往放在当今的温室气体排放大国。然而,从长远来看,更大的气候风险和减排机遇在于参与中国“一带一路”倡议的120多个国家。能否为这些国家铺设一条低碳发展道路,将对气候变化产生决定性的影响。

中国于2013年提出了“一带一路”倡议。多数参与此倡议的国家仍是收入相对较低的发展中国家,因此,该倡议主要着眼于为参与国家基础设施建设筹集资金、加强各国之间经济联系。除中国外,目前参与“一带一路”倡议的126个国家(以下称“‘一带一路’国家”)GDP总值约占全球GDP的23%,碳排放量约占全球碳排放总量的28%。但是,如果这些国家继续采用当前的碳排放密集型发展模式,未来20年,“一带一路”国家所占的全球碳排放量比重有可能急剧上升。

在本报告中,笔者在借鉴诸多研究者的工作成果的基础上,首次对“一带一路”国家的增长前景及其与碳排放的关系进行了分行业的定量分析。结果显示,基于历史上的投资模式和增长预测,并假设当前趋势不变,“一带一路”主要国家的排放量将远远超过《巴黎协定》(即 “2度温升情景”)所要求的排放目标。我们的估算显示,若不改变“一带一路”国家的现有的碳排放趋势,即使全球其他国家均实现“2度温升情景”所要求的减排,到2050年,全球温度仍有可能处于未来上升近3摄氏度的发展路径。具体来说,我们的研究发现:

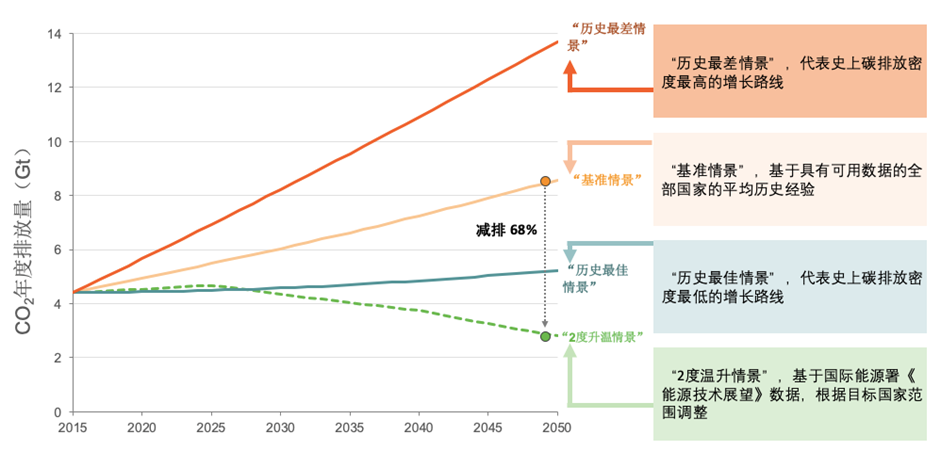

2015年,126个“一带一路”国家的碳排放总量仅占全球碳排放总量的28%。如果这些国家继续沿用传统发展模式(“基准情景”)[1],而全球其他国家及地区均实现“2度温升情景”目标所要求的减排,到2050年,“一带一路”国家的碳排放总量在全球碳排放总量中的占比将高达66%,届时全球碳排放总量将高达“2度温升情景”允许的碳排放总量的2倍[2]。

如果“一带一路”国家采取历史上的高碳增长模式(“历史最差情景”)[3],那么即使全球其他国家均实现2度目标所要求的减排,到2050年,“一带一路”国家的碳排放总量在全球碳排放总量中的占比将高达76%,届时全球碳排放总量将高达“2度温升情景”允许的碳排放总量的2.3倍,全球气温将处于上升2.7摄氏度的发展路径。

如果126个“一带一路”国家采取“历史最佳情景”[4](以一定强度使用已有的低碳技术),到2050年,这些“一带一路”国家的年度碳排放量,将比“基准情景”下的碳排放量低39%。但是,即便在“历史最佳情景”下,“一带一路”国家的碳减排仍不足以实现“2度温升情景”发展目标,到2050年,其碳排放总量将比“2度温升情景”下的碳排放预算仍高出17%(25Gt)。

虽然近年来全球在提高投资者气候风险意识方面取得了积极进展,但这些工作尚不足以改变许多“一带一路”国家开展的高碳投资活动,主要原因有三:

首先,许多“一带一路”国家缺乏针对减少碳排放和应对气候变化的具体政策和监管规定,即便制定了相关规定,也往往执行不力。加强这类制度性安排至关重要,但是此项工作往往进展缓慢。

其次,“一带一路”国家的多数高碳资产均属于公共部门资产,因此私营部门中“防范搁浅资产”的机制难以抑制这些国家的高碳投资。

最后,不少高碳基础设施项目的跨境投资已被公共机构(包括出口信用保险机构(ECA)和开发性金融机构等)去风险化。

“一带一路”国家经济发展所产生的碳足迹取决于内外部多重因素。从根本上说,其发展路径与模式,包括基础设施建设及其相应的碳排放和环境后果,必须由“一带一路”国家自己决定。但是,如果“一带一路”倡议能帮助这些国家更加有效地加大减碳力度,加速部署具合理经济效益的低碳基础设施投资,进而推动这些国家加速向可持续发展路线转型,那么这样的绿色“一带一路”倡议将产生极其深远的积极意义。

我们认为,应该尽快采取有实效措施,在对“一带一路”国家开展新投资时,大幅减少投资产生的碳足迹。由于基础设施和房地产投资的规划期间较长,并且此类投资将决定未来数十年内的资产碳强度,因此采取行动的时间窗口已经非常紧迫。

由于“一带一路”倡议的核心是加大基础设施投资,如果能结合国际社会的政策、金融、专业和技术资源,同时支持低碳发展,该倡议将为全球减碳行动创造重要机遇。以此为目标,笔者针对“一带一路”国家、中国和世界其他国家和地区,提出了一系列政策建议及路线图。本路线图的核心关注点是通过发展绿色金融,加速“一带一路”地区的低碳化转型。当然,“一带一路”国家需要采取的行动规模庞大,本路线图中的建议仅是其中的一个重要部分。我们的五项建议包括:

1.“一带一路”国家的能力建设:提升“一带一路”国家的绿色金融能力。我们建议设立一个国际平台(可由联合国主导),支持“一带一路”国家金融体系的绿色化,满足这些国家快速增长的绿色发展需求。同时,应加强项目业主、投资者及公共部门采购机构获取绿色基础设施解决方案的能力。

2.中国的任务:将国内的绿色发展要求扩展到 “一带一路”投资。建议中国有关部门就中资机构对外投资建立强制性的环境影响评估制度。中国多个部委新近成立的“一带一路”绿色发展联盟可以发挥协调作用,推动此项措施落地。此外,中国对外承包工程商会(简称“承包商会”)可以发挥带头作用,构建企业联盟,鼓励企业在“一带一路”地区更多承建绿色基础设施项目。

3.国际投资:推动全球投资者遵守绿色投资原则。中英两国已经共同发布了《“一带一路”绿色投资原则》(GIP),用于指导在“一带一路”国家的投资活动。截至2019年8月,已有31家中国及国际重要机构签署了该原则。我们建议,GIP秘书处与国际机构密切合作,鼓励更多机构签署GIP,重点关注低碳投资政策和工具,建设绿色项目库,报告“一带一路”国家推进低碳投资的进展情况等。

4.碳排放透明度:提高“一带一路”国家基础设施投资中的碳足迹透明度。由于“一带一路”国家的基础设施投资将对全球未来碳排放产生决定性的影响,因此,加强对该类项目气候影响的披露力度势在必行。应考虑采纳气候风险披露特别小组(Task Force on Climate Related Risk Disclosure)的相关建议,充分利用碳披露项目(Carbon DisclosureProject)、联合国环境规划署金融行动机构(UNEP FI)试点项目和中英环境与气候信息披露试点项目等能力基础,加快推动“一带一路”项目的环境气候信息披露,根据相关气候目标和预算,计算并报告基础设施投资全生命周期的碳足迹。

5.国际气候联盟:构建国际倡议联盟,支持”一带一路”绿色金融建设。我们建议,联合各种国际、区域和双边合作计划、倡议与平台,建立国际联盟,更加高效地推进“一带一路”国家发展低碳和气候适应型投资。应充分利用诸多机构已经开展的工作和已启动的行动计划,同时重点关注与绿色和低碳基础设施投资相关的融资问题。

【本报告由清华大学国家金融研究院金融与发展研究中心与VividEconomics和Climateworks的专家共同完成。报告主要作者为清华大学马骏、谢孟哲(Simon Zadek);贡献作者包括清华大学孙天印、朱寿庆、程琳,Vivid Economics的Jason Eis、Thomas Nielsen、David Ren, Climateworks 的Ilmi Granoff、Tim Stumhofer】

[1] “基准情景”假设“一带一路”国家沿用世界历史上各国平均的碳排放增长路线(基于IEA 数据库中143个国家的人均GDP和人均能源消耗以及人均碳排放量之间的关联关系)。

[2] 本文中各类温度上升场景均指从工业化前到2100年之间的全球气温上升幅度。

[3] “历史最差情景”发展路线指“一带一路”国家沿用世界历史上碳排放强度最高的一组国家的碳排放增长路线,详细说明见正文2.1.2节的方法学介绍。

[4] “历史最佳情景”发展路线指“一带一路”国家沿用世界历史上碳排放强度最低的一组国家的碳排放增长路线,详细说明见正文2.1.2节的方法学介绍。