赵永刚 于未希

ESG投资是在投资决策过程中,在考虑公司财务因素外,同时融合环境、社会与公司治理因素的投资方式。

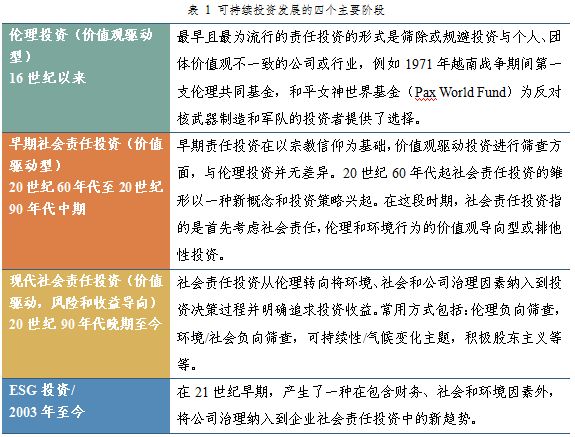

DeutscheBank Climate Change Advisors(DBCCA)在研究中将可持续投资的发展分为伦理投资、早期社会责任投资、现代社会责任投资和ESG投资的4个主要阶段。

目前,ESG投资主要以负面剔除、ESG整合、积极股东策略、标准规则筛选等策略为主。其中,ESG因子整合(ESG Integration)方式是较为系统而明确地将ESG因子纳入投资分析与决策的过程,通常通过以下4个途径实现:基本面投资、量化投资、smart beta投资与被动投资。

二、ESG价值:来自学术和投资机构的视角

关于ESG投资的价值,目前国际上还未形成统一的结论。部分基于风险理论的投资者认为,投资主要是来自交易和基本面数据,ESG与投资目标无关,甚至会有负面影响,损失公司经营绩效。在有效市场下,ESG所揭示的风险和投资机会均已在股票价格中体现出来,所以在投资中没有必要整合ESG因素。而部分基于定价偏差理论的投资者则认为,由于定价的无效性,在投资流程中整合ESG因素可以提高分析效力,在一定程度上对企业财务估值和投资组合收益带来影响。

(一)来自资管机构的观点

根据RBC(Royal Bank of Canada)全球财富管理的《2018 ResponsibleInvesting Survey》报告显示,全球各主要地区在投资中考虑ESG因素的出发点主要集中在履行受托人的责任与改善风险收益两个方面。未考虑ESG因素的原因在各地区间产生差异,亚洲主要是由于相关资料数据的不足,北美地区则主要是未与受托人的责任一致。

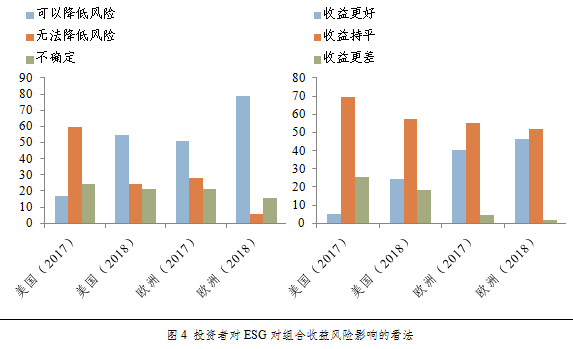

从ESG因素对收益与风险的影响来看,67.3%的受访者认为ESG因子有助于降低风险,相比2017年提高19.4%;持否定意见的受访者大幅减少,仅占13.9%,比2017年降低18.3%。

38%的受访者认为ESG因子有助于产生Alpha,相比2017年提升14%。持中性意见的受访者占41.8%。而持否定意见的受访者大幅降低,只有20.2%,相比2017年降低25.8%。调研结果显示了ESG的投资理念认同度在逐步提升,无论是降低风险还是提高收益,持否定意见的比例都已经大幅降低。

从美国与欧洲的投资者来看,相比2017年,有更多的投资者在2018年认为考虑ESG因素具有降低风险的作用,这一比例在美国由16.6%增加到54.4%,在欧洲为51.1%增加到78.8%。此外,也有更多的投资者认为考虑ESG因素的组合收益相对不考虑ESG因素的组合会更高。

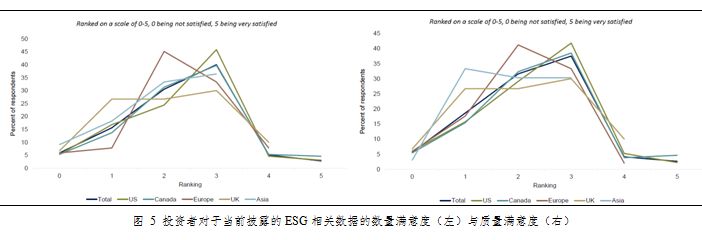

尽管投资者对于ESG投资理念的认可度提升,但对上市公司ESG相关信息的披露无论在数量还是质量上的满意度较低。在改善这一境况的过程中,欧美国家46.2%的投资者认为公司股东发挥的作用最大,其次27.2%认为是监管机构、之后依次是企业组织、交易所与其他相关部门。

从国外发展来看,政府部门在推动机构投资者采用ESG投资过程中发挥了至关重要的推动作用。如2015年10月,美国劳工部取消了抑制养老金ESG投资的条款,将ESG因素纳入受托人进行投资决策的合理考察因素。此后,许多养老金计划开始将ESG因素纳入投资决策,还有部分甚至直接进行ESG投资。NatixisGlobal Asset Management直接向ESC登记了第一个ESG的目标日期基金,可以预见未来退休金计划中以ESG为代表的责任投资基金产品将不断涌现。

(二)来自学术研究的验证

自20世纪70年代以来,大量的研究集中在验证ESG与公司财务绩效是否有相关性。Friede,Busch, Bassen (2015)统计了自1970年至2014年近2000篇ESG相关研究,分别对结论中与财务绩效显著正相关、显著负相关以及不显著等进行简单归类,主要结论如下:

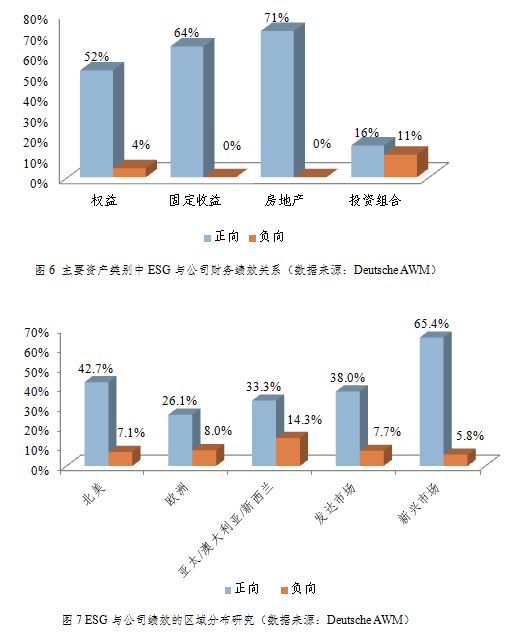

从资产类别来看,52.2%的股票类资产研究显示ESG和公司财务绩效具有显著正相关关系,4.4%的研究显示二者具有负相关关系。

在不同区域,ESG对绩效影响存在差异。在北美和新兴市场,ESG相对更加有效。ESG与财务绩效显著正相关的研究中,在两个市场比例分别为42.7%和65.4%。比起发达国家,ESG对财务绩效的影响在新兴市场国家更为显著。这与新兴市场公司治理水平还有待完善有关。通过ESG筛选排除评分较低,尤其是公司治理较差的公司,能够使投资组合获取更高的收益。

总的来看,ESG与公司财务绩效有相关性的解释主要为:(1)ESG表现优异的公司能够显著降低公司特定风险;(2)ESG表现优异的公司对声誉具有积极影响;(3)ESG表现优异能够增强客户黏性,改善公司运营,提升公司财务绩效;(4)ESG表现优异的公司在面临极端下跌环境中,具有更强的抗风险能力。

三、ESG投资发展:以美国为例

(一)美国责任投资发展1、责任投资规模增长迅速

2012年以来,ESG投资呈快速发展态势。欧洲和美国市场是全球责任投资的领先市场,规模约占全球责任投资的90%左右。

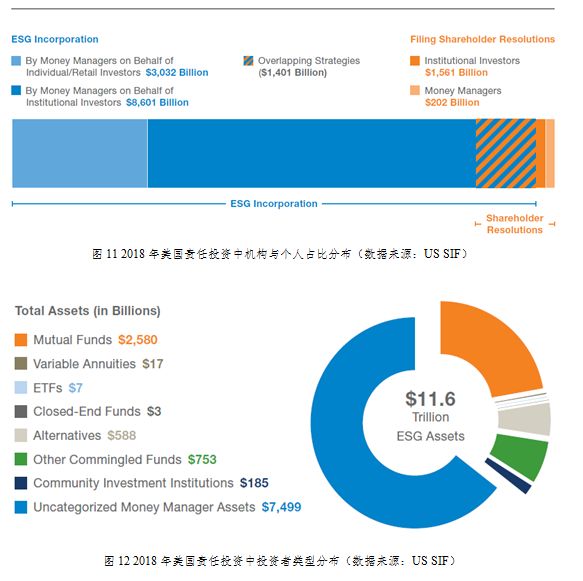

截至2018年底,美国责任投资规模接近11.6万亿美元,相比2016年和2014年分别增长33%和76%,发展非常迅速。从资产类别来看,责任投资偏好固定收益和权益资产,二者合计占比约为97%。其余资产类别,如房地产、PE/VC等资产规模占比仍非常小。

2、责任投资策略分布

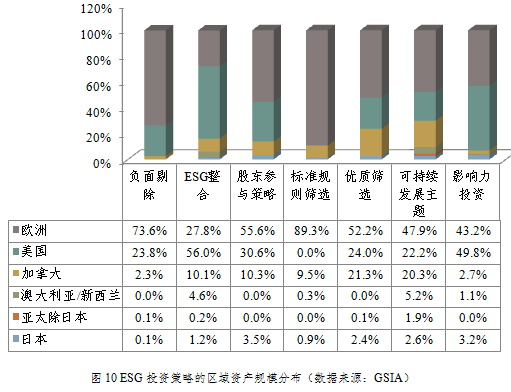

整体来看,责任投资策略主要以负面剔除、ESG整合、股东参与策略、标准规则筛选等策略为主。其中,负面筛选是跟踪规模最大的策略应用。负面筛选主要是基于风险逻辑,剔除高风险的公司。ESG整合是基于收益逻辑,将ESG作为溢价因子,引入投资过程。

在美国市场中,ESG整合策略、影响力投资、股东参与策略、负面剔除策略、优质筛选策略都是使用占比较高的策略。

3、责任投资中的投资者结构

在美国责任投资中,机构投资者管理资产8.6万亿,个人投资者有3万亿美元。从投资者类型来看,近2.6万亿美元通过注册投资公司来管理,包括共同基金、ETFs、封闭式基金和可变年金。其中,共同基金接近2.58万亿美元,ETFs规模目前很小。近5880亿美元通过另类投资工具管理,包括私募股权基金、风险投资基金,对冲基金和房地产基金,透过其他综合基金管理有7,530亿元。

责任投资中的机构投资者,主要包括共同基金、保险公司、教育基金、慈善基金会、劳工基金等。尤其在大型和特大型退休金计划中,采用ESG投资已经变得越来越普遍。2016年,Plansponsor在固定缴款计划调查中发现,全部退休金计划中只有11.8%提供责任投资基金。在小型的退休金计划中,这一比例仅为9.0%,而在大型和特大型退休金计划中该比例则高达15.1%。

截至2018年,美国市场机构投资者中,共同基金占比54%,保险公司占比37%,教育基金占比6%,三类机构投资者合计占比97%。

(二)美国责任投资指数型产品发展1、ESG ETF产品发展情况

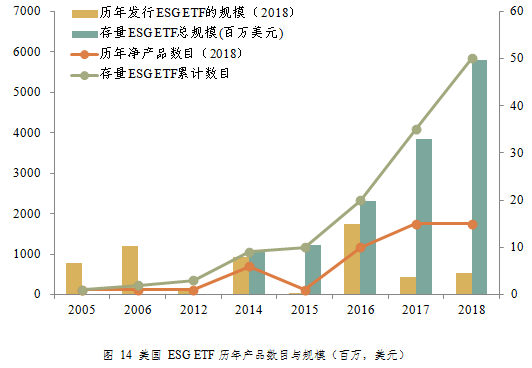

截至2018年底,美国共有ESG ETF 50只,总规模57.88亿美元,相比去年同期增长了50%。其中,2018年新增ESG ETF产品15只,规模为5.37亿美元;

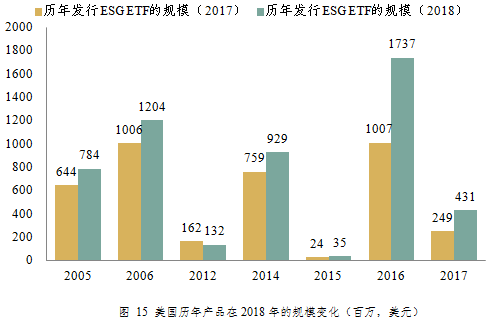

继2016年以来,ESG ETF连续3年处于发行增长,新增产品数量与规模分别占全部ESG ETF的80%与46.7%,但整体新增产品的规模依然较小。

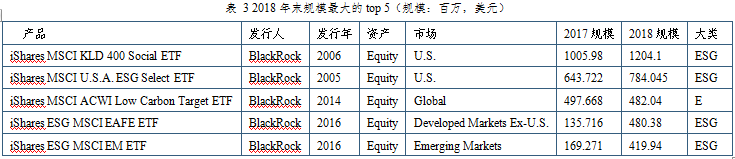

截至2018年末,BlackRock旗下的iShares MSCI KLD 400Social ETF与iShares MSCI U.S.A.ESG Select ETF 蝉联规模冠亚军,总规模分别是12亿与1.8亿美元。

整体来看,2018年规模增长主要来自近两年发行的产品。ESG ETF板块内仍具有较大的成长空间。但ESG ETF市场的产品集中度依然较高,12只产品覆盖了80.3%的总规模,22只产品覆盖了90.6%的总规模。

2、ESG ETF 产品多维分析

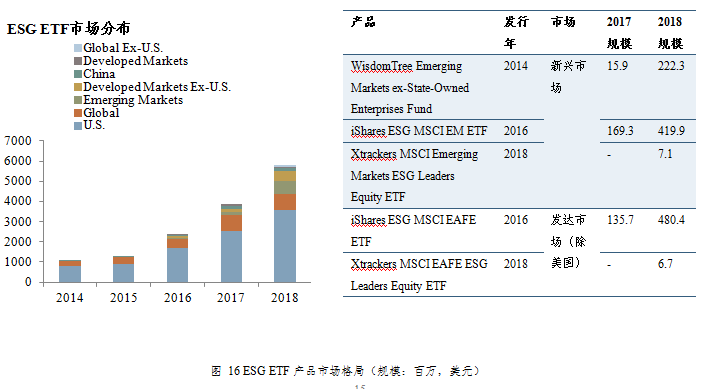

从产品资产类型来看,ESG ETF依然以股票为绝对主导,2018年末的数目与规模占比分别是86%与95%。而债券型产品在2017年首次出现,目前共有7只。从针对市场来看,依然以全球与美国市场为主,但在2018年,新兴市场与发达市场(除美国)的产品规模都得到了较大的提升。

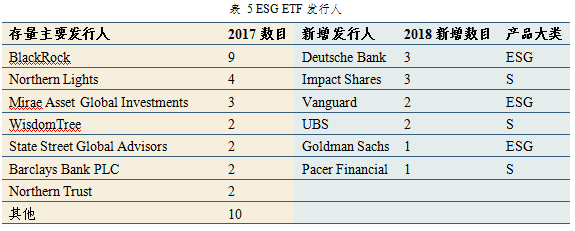

在发行人方面,2018年新增的15只产品中,除3只来自BlackRock外,剩余产品均来自首次发行ESG ETF的发行人,包括Vanguard、Goldman Sachs、UBS等发行人。

从产品的ESG投资类型来看,截至2018年末,E、S、G与ESG产品数目分别是7、12、4、27只,资产规模分别为7.13、7.01、3.92、39.8亿美元。

新增产品也主要集中在ESG(9只)与S(5只)两个类型,前者采用的方式较为统一,主要是根据ESG分数选股与加权;后者涉及的领域较为多样化,包括雇佣关系、性别多样性、人权等。

从整个ESG ETF的发展来看,ESG相比单独的E、S或G规模上一直占有最大份额,且在2016年开始的ESG ETF快速发展进程中也是最主要的产品类型。究其原因, ESG整合策略与美国市场SmartBeta策略较为发达有较直接的关系;采用ESG整体(包含ESG整合、ESG筛除等)可以较为灵活地运用在宽基指数,相比E、S或G单独的产品更适合实现资产配置的功能,因此对本身就有资产配置需求的机构可以有更高的接受度。

四、ESG国内发展展望

(一)ESG国内发展机遇

1、ESG投资将成为一种重要的投资方式

ESG投资、责任投资等都反映了可持续发展的理念,代表了一种期望能够实现长期、有价值、可增长的可持续投资方式。在污染防治已经成为国家重要攻坚战,环境等领域的风险事件已经成为公司,甚至是整个行业不可忽视的重要风险因素时,综合反映环境、社会责任、公司治理的ESG投资方式有利于改善资本市场投资环境,激发经济增长的新动能,推动全社会贡献的长期价值增长。

2、ESG将成为养老金等机构被动投资的重要类别

国际经验表明,养老金等专业机构是ESG投资中的主要投资者。2017年作为全球最大的养老基金--日本政府养老投资基金(GPIF)直接选取了三只ESG指数作为被动投资的追踪标的,约有89亿美元的资金进行ESG被动投资,占GPIF总资产规模的3%。未来GPIF计划将ESG的投资配比从3%提升至10%,预计资金规模为290亿美元。同时,GPIF还将ESG作为同市值、SmartBeta并列的第三大被动投资方式,投资范围也将从日本国内扩展至全球市场。

此外在机构投资者采用ESG投资过程中,政府部门发挥了至关重要的作用。有鉴于此,随着养老金、企业年金、保险资金等机构投资者进入资本市场的步伐加快,同时伴随国内环境信息披露质量逐渐提升,ESG等非财务信息将在社会发展和机构投资者的投资决策中发挥越来越重要的作用。ESG有望成为养老金等机构投资者的被动资产中,继市值指数、SmartBeta之外的第三个重要类别。

3、ESG与公司绩效正相关,揭示更多维信息

从全球的ESG相关研究来看,ESG与公司绩效显著正相关。尤其在新兴市场,ESG对公司绩效的影响更加显著。我司在之前的《ESG投资价值分析》研究中也发现,ESG表现优异的公司在扣非后净利润、分红、PE等基本面指标表现优异,在违规和股权质押等风险方面内控更为严格,在下行风险和尾部风险方面显著降低,在投资收益方面则表现更为优异。归因分析结果也显示高ESG评级公司在市值和价值因子上具有较大的正向暴露,在Beta、波动率、流动性因子则具有较大的反向暴露。因此对国内市场,ESG评级能够提供在财务数据、交易数据之外的更多维度的信息。

(二)国内ESG投资的重要策略方向

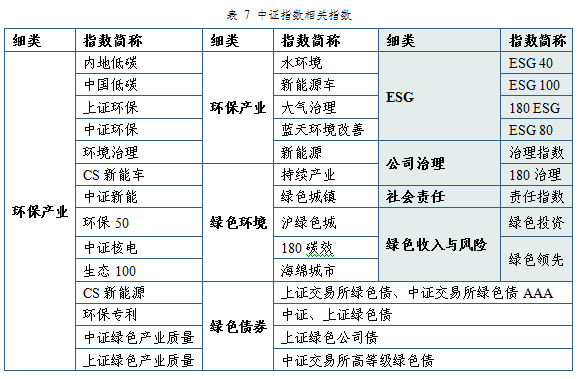

目前,国内ESG投资发展还处于初期阶段,ESG投资策略主要以负面筛选、主题投资、正面筛选为主。中证指数公司始终贯彻并致力于推动绿色可持续发展理念在指数编制和市场产品的应用。2007年以来,我司先后研发了一系列绿色指数,如公司治理指数、社会责任指数等。截止目前,我司已累计发布ESG、环保产业、环境生态、绿色收入与环境影响等绿色指数39条,涵盖股票和债券两类资产,为国内ESG投资发展提供了丰富的基础工具。

国内研究来看,ESG纯因子具有显著的正的风险溢价,具有投资价值。随着Smart Beta和因子投资在国内发展日益成熟,将ESG因子纳入多因子模型的ESG整合策略也将会具有更大的发展空间。综合国际经验和国内实际,负面筛选、主题投资、ESG整合将是当前和今后一段时期ESG投资的重要方向。