洪睿晨 中央财经大学绿色金融国际研究院助理研究员

崔 莹 中央财经大学绿色金融国际研究院气候金融研究室及碳金融实验室负责人

2019年1月17日,华尔街日报刊登了一篇“以碳税作为应对气候变化工具”的联名公开信,全美45位顶级经济学家,包括27位诺贝尔奖得主,4位美联储前主席签署了该公开信,呼吁利用碳税,引导走向低碳经济。随后,华盛顿邮报、金融时报等媒体都进行了相关报道。碳税作为控制温室气体排放的重要工具之一,已在众多国家发挥其预设作用,也是气候领域学界研究热点。本文将对各国实施碳税的发展进程进行梳理,总结其积极作用,并对比市场化减排的另一重要工具——碳交易,对实施碳税做出利弊分析。

一、碳税的发展进程

碳税是一项针对向大气排放二氧化碳而征收的环境税,从经济学角度看,是庇古税的一种。设置碳税的意图是通过税收手段,抑制向大气中排放过多二氧化碳,从而减缓气候变暖进程。

华尔街日报刊登的公开信宣称,碳税是目前为止最有效和合理的应对全球气候变化的手段,利用市场的无形之手引导参与者走向低碳未来,提供了最具成本效益的杠杆;为达到减排目的,碳税的征收应逐年增加,同时要保持碳税收入的中立性,以规避对政府规模的争论;足够稳定且逐步增加的碳税可取代各种效率低下的碳法规,以市场手段促进经济增长;为防止碳泄漏并保护美国的国际竞争力,应建立基于边境的碳补偿系统,激励其他国家也采用类似的碳定价[1]。

芬兰是全球首个征收碳税的国家。1990年,芬兰政府对化石燃料按碳含量征收1.62美元/tCO2的碳税,之后芬兰在1997年和2011年分别进行了税制改革,纳入更多征税对象以及采用更科学的征税方法。现在芬兰碳税征收对象包括汽油、柴油、轻质燃油、重质燃料油、航空煤油、航空汽油、煤炭和天然气等。碳税被认为是芬兰发展低碳经济最重要的手段之一。目前包括加拿大、澳大利亚、英国、美国等20多个国家均实施了碳税。世界各国征收碳税的时间如下表所示:

表1.世界各国征收碳税的时间

资料来源:根据公开资料整理

二、碳税的积极作用——以英国为例

从各个国家的发展情况来看,碳税对温室气体减排和国家低碳转型等方面发挥了积极作用。以英国为例,英国历史上煤炭资源丰富,煤炭为英国工业革命蓬勃发展提供了重要支持。1882年世界上首座集中式公共燃煤发电机组在伦敦运行,英国成为全球首个使用煤电的国家。目前英国政府正在通过调节能源结构等措施,利用清洁能源逐步替代化石燃料,力争在2025年前逐步淘汰煤电。碳税是帮助英国实现电力系统低碳转型目标的重要工具。

英国在2013年启动了“地板碳价”机制,即设定碳价下限,一旦EU ETS碳市场中的碳价达不到设定的地板价,英国政府就通过税收来弥补差额。“地板碳价”作用于电力行业[2],用碳税弥补机制来减少碳交易中的价格动荡,稳定预期,促进低碳投资。在该政策下,电力公司须按照地板碳价对其产生的二氧化碳排放进行支付,从2015年开始,英国的地板碳价为18英镑/吨,一直延续到2021年。高额的碳价使得以煤炭为燃料的煤电失去竞争力,而碳排放量相对较低的天然气发电、可再生能源发电爆发出市场潜力。在碳税的影响下,英国的煤电厂效益逐渐降低,许多煤电厂停止运营。截至2018年底,英国只有6个煤电厂还在运作[3]。

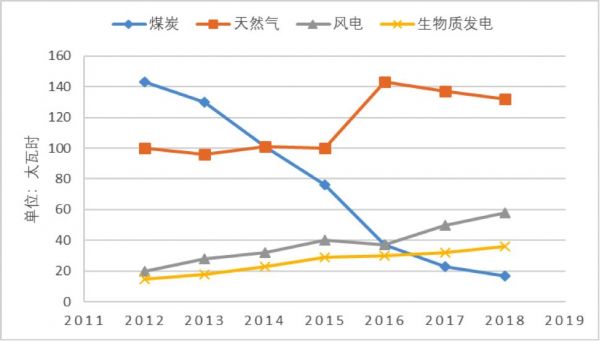

从下图1可以看出,自2013年英国实行碳税以来,对煤电厂的冲击巨大,燃煤发电量降速明显。而排放较低的天然气发电以及风力和生物质等清洁能源发电却在碳税的作用下迎来快速增长,尤其是天然气发电,在2014年以后取代煤电,成为了英国电力供应最主要的燃料,同时风力发电从2012年的20太瓦时增至2018年的58太瓦时,增幅近2倍。2017年后,风力发电、生物质能发电体量均已经超过煤电。

图1.2012-2018年英国四种来源电力供给量

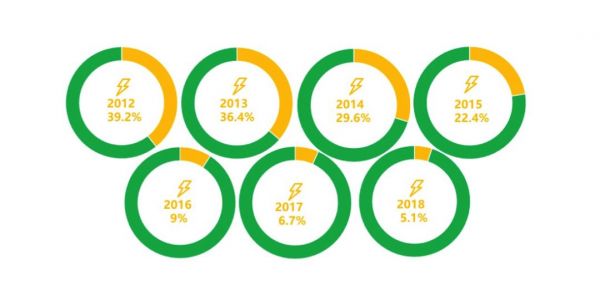

英国煤电在碳税的影响下规模不断缩减,电力系统对煤电的依赖程度也逐渐降低。英国政府已宣布将在2025年前淘汰所有煤电厂。如图2所示,煤电供给比从2012年的近4成(39.2%)一路降至2018年的5.1%,逐步从电力供给巨头演变为电力系统中很小的一部分。

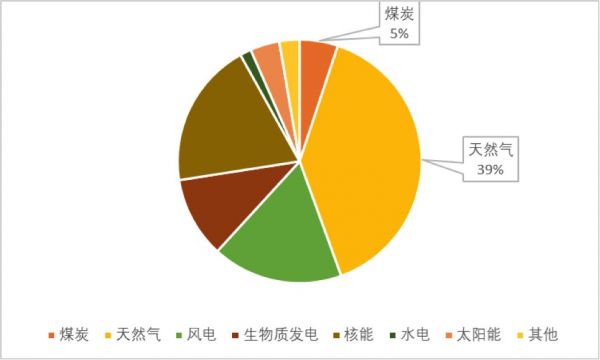

同时,英国可再生能源发电量在2018年首次超过化石燃料发电总量。如图3所示,2018年煤炭发电和天然气发电分别占总电量的5%和39%,共计44%;而可再生能源发电总和占总发电量的53%。英国碳税预计在2020年后将再次上调。碳税的上调将进一步挤压化石能源发电的利润空间,迫使英国的电力系统向更低碳排放的可再生能源转型,天然气发电将在碳税调高后受到冲击。有关机构预测,英国天然气发电的领先地位将在2020年被可再生能源发电取代,且如果英国要完成其定下的自主减排目标,天然气发电量占比需在2030年前降至25%以下[4]。

图2.2012-2018英国煤电发电量占总发电量比例图

图3. 2018年英国各电力来源发电量占比图

三、碳税与碳交易的比较分析

碳税和碳交易都是以控制温室气体排放为目的,促进节能减排的经济手段,都通过给CO2和其他温室气体赋予价格,从而为整个经济系统向高能效和低能耗转型提供一个信号。单纯从理论上来讲,两种手段都是具有市场效率的经济措施。他们的主要区别在于,税收手段的碳价格(通过税率)是由政府制定的,排放量(或减排量)则随市场供需而有所波动。在碳税政策下,企业会根据减排成本来决定一定时期内的排放量,一定时期以内的碳排放量是相对不可控的,因此碳税手段被称为“基于价格”的经济手段。而碳交易体系的碳排放总量是由政府设定,碳减排量是可控的,而碳价格则随着一定时期内可交易的配额数量以及社会、经济情况而发生波动,因此,碳交易手段通常被称为“基于数量”的经济手段[5]。

目前这两种政策工具均在全球范围内推行,比如欧盟、中国、韩国等国家正在采用碳交易的手段,而英国、德国等国家推行碳税也取得有效成果。两者的实施各有利弊,在明确权责范围的情况下,两者也可相互配合,达到最佳减排效果,例如欧盟正在探讨实施统一碳税以弥补欧盟碳交易机制(EU ETS)的不足。

(一)碳税的比较优势

与碳交易工具相比,碳税有以下几点优势:

1.可以获得可观的税收收入

根据“气候经济学之父” 尼古拉斯·斯特恩的观点,中国如果征收碳税,每年的税收收入高达2,800亿美元。根据国家税务总局的最新数据,2018年全国税收收入为137,967亿元,碳税收入可占到税收总收入的约14%。政府可利用碳税收入进行资源的再分配,投资清洁交通、清洁能源等清洁基础设施领域,促进社会低碳转型;也可以设立专项基金,专款用于应对气候变化、提高能源效率、新能源技术开发、节能技术研发等领域。

2.直接刺激零碳和低碳行业的发展

从上述英国征收碳税的例子可以看出,碳税对英国的煤电厂产生巨大冲击,挤压煤电利润空间,投资者转向更为清洁的天然气发电作为投资替代,英国的天然气行业获得了飞速发展。碳税对于高碳排放产业的影响直接且巨大,而对零碳排放或低碳行业几乎无实质影响,提高了其市场竞争力,促使投资资本向其倾斜。

3.避免市场的不稳定性对减排效果造成冲击

从欧盟碳交易市场(EU ETS)的实践经验看出,倘若市场机制的设置不完善、执行不到位,碳交易的节能减排效应将大打折扣。EU ETS因前期发放过多配额,供过于求,碳市场价格一路走低。不稳定的碳价导致控排企业积极性不足,影响减排力度。碳税的征收更稳定和持续,因税收的强制性使得纳管企业不得不采取措施控制碳排放,否则将影响其经济效益。政府通过设定碳税税率并依靠国家权力机关执行,可在短时间内促使高碳、能源密集型行业尽快实现较大减排,且很好地规避了配额分配不合理的问题。

4.容易实施和控制

相比于碳交易市场,碳税的实施较容易,且实施成本较小。公开透明的碳税制度更符合“谁污染,谁付费”的原则。碳税的征收可依赖现有的税收体系,无须设置新的机构,不存在行政实施方面的障碍。相比于碳交易市场建设,碳税的实施成本较低,过程中不需要考虑市场机制设置、配套设施建设等问题。政府可根据实际情况调整碳税额度,使其符合减排要求和经济发展需求。

(二)碳税的比较劣势

同时,碳税也存在以下四点明显劣势:

1.排放总量控制方面不足

常用碳交易机制的设置核心是总量控制交易(Cap-and-Trade),是“基于数量”的手段,即在控制温室气体排放总量的前提下进行市场交易,以市场手段激励参与者为节能减排做出贡献并让多排放的单位付出相应成本。相比而言碳税是“基于价格”的工具,通过税率即价格来实现减排,但不能有力地控制总排放量,一些高排放、高收益的企业在碳税较低情形下依然保持原有生产经营模式,减排意愿较低。

2.高税负影响经济与消费

碳税的减排效果与税费关系密切。碳税的征收需在一定高的税费基础上才能达到良好的节能减排效果。有关研究显示,2015年征收碳税情景与基准情景相比,税费为10元/吨CO2时,CO2排放将下降9.2%,约减排1.9亿吨,到2020年税费为30元/吨CO2时,CO2排放将下降19%,约减排4.3亿吨[6]。有关学者对美国征收碳税的研究也得出结论,若美国要以碳税工具完成2050年的减排目标,则碳税需达到100美元/tCO2[7],如此高的税负将严重挤压美国企业的生存空间,甚至影响出口商品的国际竞争力,进而降低美国在国际社会的影响力。因为税收自身的传导效应,在电力、燃料等能源源头征税,税负最终会转嫁到下游消费者身上,影响日常消费。

3.易产生级联效应(Cascading effect)

碳税的级联效应也是政府在征税前要重点研究的对象之一。所谓级联效应是指单一税应征于商品从生产到销售的各个环节,最终累积于末端消费者处。碳税中没有关于进项税减免的规定,容易导致末端消费者被重复征税的情况。例如1992年丹麦对企业和家庭同时课征碳税,作用于企业的碳税最终会通过供应链的商品流动转移到家庭上,而家庭本身也需缴纳碳税,两者之间是否存在重复征收的问题值得关注和研究。

4.不利于全球减排体系的链接

征收碳税是一种财政手段,各国会依据各自的具体情况制定政策。不同宽松程度的碳税将使全球呈现割裂的减排体系,不利于全球减排的一致性,尤其是在经济全球化程度愈来愈高的今天,跨国公司可轻易调整市场策略将高碳产业转移至税负较轻的国家,造成本国碳泄漏。欧盟正是由于这个原因选择了碳市场作为减排工具而不是碳税。

附注

[1] 原文链接:https://www.clcouncil.org/economists-statement/

[2] 详见:https://researchbriefings.parliament.uk/ResearchBriefing/Summary/SN05927

[3] 详见:https://www.power-technology.com/news/uk-renewable-energy-brexit/

[4] 详见:https://www.carbonbrief.org/analysis-uk-electricity-generation-2018-falls-to-lowest-since-1994

[5] 王遥,《碳金融:全球视野与中国布局》,2010

[6] 详见:http://ex.cssn.cn/djch/djch_djchhg/shisanwujienengjianpailuxiamtu/201604/t20160401_2949020.shtml

[7] 详见:https://www.vox.com/energy-and-environment/2018/7/20/17584376/carbon-tax-congress-republicans-cost-economy