作者 | 东方金诚绿色金融部 方怡向 詹晓青

核心要点

建立上市公司强制性环境信息披露制度可减少信息不对称导致的风险投资,且有利于提升上市公司质量,是绿色金融持续发展的重要基础。

我国上市公司披露环境信息的形式主要有“社会责任报告(CSR)”、“环境、社会及管治报告(ESG)”、“可持续发展报告”、“环境报告书”等,其中CSR占比80%,ESG占比14%。

我国上市公司环境信息披露数量和质量逐年提升,但还需加强,每年只有不到一半的上市公司进行披露,且披露内容出现“报喜不报忧”现象。

规范环境信息披露内容和评价标准、建立环境信息共享机制、培育第三方机构参与信息披露等措施有助于推动我国环境信息披露发展。

一、前言

党的十八大首次把生态文明建设纳入中国特色社会主义“五位一体”总体布局的战略体系,绿色金融开始逐步进入国家顶层战略。党和国家在《生态文明体制改革总体方案》、《“十三五”规划纲要》以及党的十九大报告中均提出构建绿色金融体系的国家顶层设计。在“自上而下”的政策扶持以及“自下而上”的基层实践探索的双重驱动下,中国绿色金融取得快速发展。然而,我国绿色金融市场的发展尚处于起步阶段,绿色金融发展仍面临许多关键问题,如绿色金融市场公信力、绿色金融活动环境效益外部性、绿色金融风险管理等问题。公信力是绿色金融市场健康、持续发展的基石,合规、透明的信息披露是绿色金融市场公信力的基础性保障措施。

供需双方信息不对称是导致市场失灵,阻碍绿色金融发展的重大瓶颈之一。企业环境信息披露是提高绿色金融市场公信力,防止“漂绿”行为的重要保障措施。上市公司是资本市场的基石,建立上市公司强制性环境信息披露制度有助于提升上市公司的质量,推动资本市场稳健发展,是促进绿色金融持续发展的重要举措。东方金诚从我国环境信息披露相关制度体系、披露现状等方面,分析了我国上市公司环境信息披露进展,并针对环境信息披露发展所面临的关键问题提出相关建议。

二、我国环境信息披露相关政策

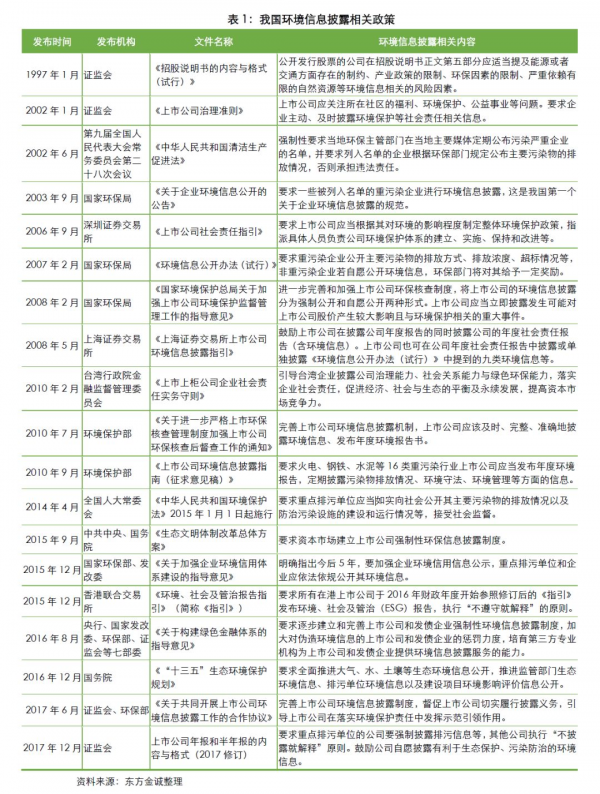

我国环境信息披露相关政策最早始于1997年[1],公开发行股票公司信息披露的内容与格式准则第一号文件明确要求上市公司在招股说明书中应披露环境相关信息。此后,证监会和环保部陆续发文,要求上市公司披露环境信息,2016年七部委的《指导意见》、2017年证监会与环保部签署的《关于共同开展上市公司环境信息披露工作的合作协议》、2017年底证监会修订的上市公司年报和半年报信息披露内容与格式准则,均明确要求上市公司及重点排污单位应披露环境信息(详见表1)。

近二十年来,我国连续颁布了与企业环境信息披露相关的系列制度和法规,从原先由环保部或证券监管部门等独立制定,到后来跨部门合作联合制定相关制度,环境信息披露从自愿性逐渐到强制性过渡,制度日趋完善,规定更加细化,标准逐步提高,环境立法逐渐适应当前经济形势需要,我国环境信息披露法律法规监督体系雏形已基本形成。随着我国绿色金融快速发展,国内环境信息披露取得积极进展,并在实践中不断完善。

三、我国上市公司环境信息披露现状

1、披露形式

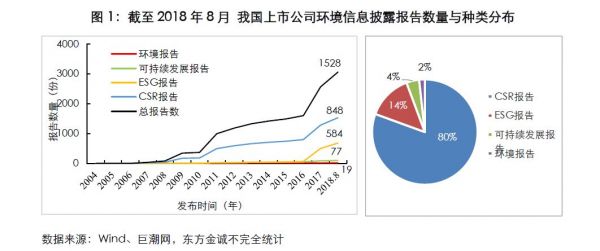

我国上市公司披露环境信息的形式较为多样,主要以“社会责任报告(CSR)”、“环境、社会及管治报告(ESG)”、“可持续发展报告”、“环境报告书”(包括“环境信息报告”)等,此外不少公司会将环境信息披露在公司年报/半年报、财务报告中(主要是环境会计信息)。由图1可知,我国环境信息披露数量逐年增多,特别是从2016年以来增长快速。根据东方金诚不完全统计,截至2018年8月,我国上市公司单独以环境报告形式累计发布125份,其中,2004年宝钢股份发布了国内首份环境报告,分别从环境管理、影响环境的因素、污染控制措施、与社会互动、环境友好产品及环保纪事等方面披露公司的环境信息。可持续发展报告从2009年开始出现,截至2018年8月,我国上市公司累计发布286份可持续发展报告[2]。2015年联交所发布《环境、社会及管治报告指引》,部分上市公司开始陆续发布环境、社会及管治报告,截至2018年8月,我国上市公司累计发布1013份ESG报告。社会责任报告发布的最多,截至2018年8月,累计发布5808份CSR报告,占总报告数量的80%(详见图1)。ESG报告和CSR报告的主要区别在于目标读者不同,ESG报告主要参照联交所的《指引》,目标读者是投资者和监管机构,而CSR报告主要参照社科院的CSR指南和全球报告倡议组织(GRI)发布的《可持续发展报告指南》,目标读者群体更广泛,包含不同利益相关方,如公司员工、供应商、投资者、顾客、第三方机构等。目前看来,“CSR报告”和“ESG报告”是未来上市公司环境信息披露的主要形式。

2、披露特征

环境信息披露在我国尚处于起步阶段,信息披露的数量和质量还有待于进一步提升。从披露数量来看,根据《中国上市公司环境责任信息披露评价报告(2015年)》[3],2015年我国上市公司发布环境信息报告的数量为747家,比2014年增加了39家,占所有上市公司数量的26.6%,沪市总体环境信息披露水平略高于深市。虽然以独立报告[4]披露环境信息的上市公司逐年增加(详见图2)[5],但每年只有不到一半的上市公司进行披露。据东方金诚统计,截至2018年8月,我国沪深市场总上市公司为3551家,其中属于火电、钢铁、水泥等16类重污染行业[6]的企业有1208家,占所有上市公司约34%,其中纳入国家重点监控并实施强制性信息披露的仅165家[7]。

从披露内容来看,根据我国重污染企业环境信息披露研究报告《企业环境信息披露指数(2017)》[8],我国重污染企业信息披露质量逐年提高,但大部分企业的环境信息披露仍是“自愿”行为,信息碎片化特征明显。根据《中国企业绿色透明度报告(2018)》,沪深总体企业环境信息披露情况仍不容乐观,企业环境信息披露水平两极分化严重。研究表明[9],地区经济发展水平、公司管理层、股权结构、公司债权人、投资人状况、制度与市场压力、相关技术改进等因素对环境信息披露质量影响显著。由于内外部监管机制不健全,企业环境信息披露内容具有选择权,出现“报喜不报忧”和“避重就轻”的现象,且大多以定性描述为主,缺少定量说明,导致信息披露质量不高,投资者难以对企业披露的环境信息做出客观评价,进而无法进行有效决策。此外,极少数企业会披露未来的环境信息,而事实上投资者可能更关注未来信息的披露情况。

四、相关建议

1、完善环境信息披露制度,规范披露内容和评价标准

目前,企业环境信息披露质量不高,定量信息较少,内容不全面,未形成完整、统一的核算体系,披露水平与环保部要求[10]相去甚远。环保部、证监会等针对上市公司环境信息披露的内容、格式出台的规定大都为指导性意见或准则,国内环境信息披露仍缺乏统一的标准。东方金诚建议,一方面,监管机构需要进一步完善环境信息披露规则,制定更加详细、科学的环境信息披露指引,分行业规范环境信息披露内容,坚持财务信息与非财务信息,定量指标与定性指标相结合,正面信息与负面信息并存,并适当关注公司未来的环境信息;另一方面,可借鉴国际经验,如英国气候领袖指数、标普500声誉评分法、明晟(MSCI)ESG评价标准、澳大利亚五维评价法等国际环境信息披露方法,建立环境信息评价、审计等标准。规范环境信息披露的渠道和形式,引导更多企业采用统一标准发布环境信息,公平评价其披露质量,提高环境信息披露的质量和公信力。

2、建立环境信息共享机制,打破信息不对称导致的绿色投融资瓶颈

尽管个别民间组织在环境信息收集和分析领域进行了大量探索和努力,如公众环境研究中心(IPE)已搭建环境信息数据库,但由于缺乏政府必要支持,在相关数据采集整合等方面仍存在明显短板,难以有效满足各类投资者以及政府部门的决策需要。跨部门的信息共享机制可保障绿色金融稳健发展,证监会、生态环境部等相关部门应形成合作机制,积极构建环境信息共享平台,实现企业能源消耗信息、污染排放信息、环境违法违规信息、绿色项目融资信息等环境相关信息的全覆盖和及时准确公布。此外,鼓励相关部门运用大数据和计量统计技术,研发引进有利于提升环境信息披露数据质量的技术、方法和模型,对环境披露数据进行核对校验,提升数据一致化、可获得性、准确性及合理性,打破由于信息不对称所导致的绿色投融资瓶颈,有效制约污染性投资。

3、推动第三方机构参与环境信息披露工作,提升环境信息披露质量

目前,大多数企业对环境信息披露具有选择性,只披露对其有利的信息,且信息披露真实性和准确性无法保证,尚不能满足利益相关方对信息实质性的期望和诉求。因此,亟需培育第三方专业机构为上市公司和发债企业提供环境信息披露服务,参与采集、研究和发布企业环境信息与分析报告,并且通过第三方机构对企业环境信息披露进行鉴证与审核,使信息披露更加规范化和透明化。将环境信息披露工作市场化有利于推动更多的人加入监督行列,强化社会公众对企业履行环境与社会责任的监督,提高环境信息披露的真实性、全面性和准确性。

4、实施分类监管,强化环境信息披露的奖惩机制

上市公司是各地的经济支柱、纳税大户,地方政府对其管束宽松,形成地方保护,污染惩罚力度弱,发生环境污染后,上市公司违法成本较低,不少企业宁愿选择被罚款,也不愿意解决实际环境污染问题,更不愿意公开披露。因此,一方面可以通过实施部级或省级挂牌督办,督促地方政府整治到位,再通过后续的约谈、专项督察、严厉追责问责等措施,将地方政府及相关部门责任落实;另一方面,通过制度设计加大企业信息公开的奖惩力度,对于定期披露环境信息,且披露质量较好的企业给予一定激励,使“环境守法行为”变为“融资和财务利好”;对于违反强制性环境信息披露义务的企业实施金融惩处,如限制其投融资活动,使“环境违法风险”切实转换为“融资和财务风险”,实现环境信息披露与企业融资成本的挂钩。此外,鼓励投资者将环境信息纳入投资决策当中,促使投资者由短期投机转向长期价值投资,从而推动资本市场健康、平稳地发展。

注:

[1] 王垲垲. 我国上市公司环境信息披露的制度环境浅析[J]. 2012.

[2] 其中,海螺水泥、五粮液、云南铜业发布的报告名称带有“社会责任”和“可持续发展”,本文将其归类于可持续发展报告。

[3] 2017年1月,中国环境新闻工作者协会发布《中国上市公司环境责任信息披露评价报告(2015年)》。

[4] 独立报告包括:《社会责任报告(CSR)》、《环境、社会及管治报告(ESG)》、《可持续发展报告》、《环境报告书》(包括《环境信息报告》)等,但是不包括年报、半年报、财务报告等。

[5] 东方金诚根据Wind、巨潮网不完全统计,未剔除同时披露环境报告和ESG/CSR报告的企业,实际披露公司数量低于统计值。

[6] 重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业,具体按照《上市公司环保核查行业分类管理名录》(环办函〔2008〕373号)认定。

[7] 管晓明(中国人民银行金融研究所):发展绿色金融,需要怎样的环境信息披露。

[8] 本报告由复旦大学环境经济研究中心指导,由企业环境信息披露指数研究小组专门分析而形成,本报告是在对上海证券交易所旗下14个重污染行业的172家上市公司在2016年度通过官方渠道公开和披露的环境及环境相关信息和数据进行全面整理和分析的基础上所形成。

[9] 应里孟. 重污染行业上市公司环境信息披露的影响因素——基于2008-2016年相关企业数据[J]. 2018.

[10] 2010年9月,环保部发布《上市公司环境信息披露指南(征求意见稿)》。