编者按:为提升全球金融机构识别和管理环境风险的能力,提供可借鉴和参考的国际最优实践,2017年上半年,受中国金融学会绿色金融专业委员会(绿金委)委托,工商银行牵头绿金委多家成员单位,共同撰写全球第一本环境风险分析理论、方法、模型的案例研究书籍——《金融机构环境风险分析与案例研究》。该书于日前正式出版发行,书中的方法和模型覆盖商业银行、保险公司、资产管理公司等多种金融业态,具有广泛的应用基础和参考价值。近期,中国金融信息网将为您连载本书主要内容,敬请关注。

一、银行类金融机构与固定收益投资者水风险分析案例

(一)银行类金融机构与固定收益投资者面临的水风险

银行类金融机构与固定收益投资者面临的水压力风险主要来源于债务人的信用风险,即借款者因水压力的影响而导致的违约风险。债权人的预期收益通常来自于债权投资的利息,并需要债务人到期返还本金。而水压力将对债务人的偿付能力造成负面影响,从而使债权类投资者蒙受损失。

水压力的信用风险可使用贷款损失估算框架进行分析(Schuermann,2004),即

预期损失*违约概率*违约风险暴露

水压力将通过影响违约损失率【1】和借款人的违约概率【2】来影响预期损失,将水压力传导至金融机构。金融机构可以通过收回已发贷款、停止发放新贷款来降低对高水压力客户的违约风险暴露【3】,降低预期损失。

水压力对违约损失率的影响之一是对实物抵押物的影响,这种影响通常发生速度快、持续时间短、造成影响大。例如企业将机器作为抵押品向银行贷款,但由于洪水的影响,机器被淹没、废弃而失去价值。这种情况下一旦企业违约,银行将因抵押品损毁而蒙受损失,违约损失率增加。水压力对借款人违约概率的影响既可能缓慢而漫长,也可能十分迅速。前者如由于供水不足的影响,饮料公司无法维持生产,产生的现金流不足以支付银行贷款,因此违约损失率增加。后者如当企业发生污染事故时,由于面临高额罚款和清理费用,违约损失率在短时间内会急剧增加。

(二)案例与分析:2010年巴基斯坦洪灾

近年来,洪灾等自然灾害所造成的经济损失在明显上升,一是由于经济发展和人口增长,使得资产和人口不断地集中于城市;二是气候变化也使得自然灾害发生的频率和强度不断增大。尤其是在全球城市化趋势加快、城市人口首次超过农村人口的今天,洪水和风暴给许多毗邻河流或位于海岸的城市带来威胁,形成潜在的经济损失。

据统计,全球洪灾的受灾人数比任何其他类型的自然灾害都多,而洪灾的风险却往往被低估(Swiss Re,2012)。在发展中国家,洪灾保险并不广泛,且价格不一定在企业的承受范围内。因此,一旦发生洪灾,而企业或个人又没有被洪灾保险覆盖,洪灾风险将转移至贷款人(如银行),使贷款人面临严重损失。本案例将分析2010年巴基斯坦的洪灾对银行业造成的影响。在此案例中,由于洪灾保险在巴基斯坦并不普及,导致大部分损失被传导至银行业,使得银行业不良贷款率在洪灾后急剧上升。

巴基斯坦年均降水量约250毫米,而自2010年7月28日开始,季风带来的强降水使巴基斯坦西北部省份的单日降水量达到280毫米,28日、29日二日积累降水量达到391毫米(许,2010)。直至8月,持续出现的强降水造成巴基斯坦发生历史上最严重的洪灾,导致至少1700人死亡,影响巴基斯坦至少20%的陆地面积,受灾人数超过全国人口的十分之一。

此次洪灾造成的财产损失达8550亿卢比(1美元约合85卢比)。其中农业受损最为严重,达4290亿卢比;房地产受损1350亿卢比;交通运输受损1130亿卢比;财经领域受损570亿卢比(中国驻巴基斯坦使馆经商处,2011)。由于农业和中小企业在此次洪灾受影响较大,同时又缺乏洪灾保险,造成的损失传递至发放贷款给这些领域和企业的银行,使银行业受到此次洪灾的重大冲击。

除直接损失外,洪灾也对巴基斯坦全国的宏观经济造成了负面影响,间接加重了银行业压力(Globa lCredit Research,2010)。穆迪评级预计巴基斯坦经济增长将放缓、通货膨胀的压力将由于粮食短缺、原材料价格上涨、宽松的货币政策大幅上涨。这些因素可能阻碍企业部门的复苏并降低借款人的还款能力,例如较高的原材料价格可能导致某些出口导向型行业的竞争力下降,而在此次洪灾中,20%的棉花作物受灾严重(GlobalCred itResearch,2010),这使得其纺织业的竞争力下降尤为严重。

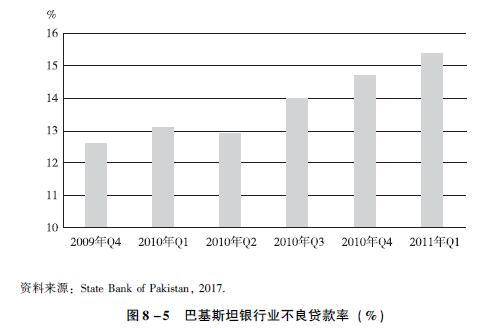

根据巴基斯坦五家银行2009年的财务报表显示,纺织业占据银行贷款余额的14%。因此,穆迪评级预计巴基斯坦的五家银行的基础面将面临负面压力,主要体现在资产质量恶化和不良贷款水平上升。洪灾对银行不良贷款的影响具有滞后性,从图8-5中可以看出,巴基斯坦银行的不良贷款率在2009年和2010年前半年维持在13%左右。在2010年8月(第三季度)洪灾后,不良贷款率开始显著上升,2010年第三季度的不良贷款率上升至14%,而到2011年第一度,不良贷款率已上升至15.4%。

此外,洪灾对国内私营经济造成负面影响,使得经济增长减缓、私人部门贷款需求降低,导致银行的资产进一步向公共部门倾斜。基于以上原因,2010年12月10日,穆迪评级下调了上述五家银行的国内评级,并维持负面展望。由于巴基斯坦的主权评级低于银行原有评级,而银行评级下调缩小了主权评级和银行评级的差距。因此评级下调后,银行的债务融资成本将进一步上升,对银行造成压力。

从巴基斯坦洪灾的案例可以看出,洪灾作为水风险的形式之一能对银行造成显著的负面影响。因此,金融机构应该从源头入手,对可能面临的水风险进行评估,并根据评估结果采取相应的应对措施。以洪灾风险为例,金融机构可以采取压力测试的方法对洪灾的风险暴露进行评估。如果暴露显著,则可根据所在地的金融市场采取相应的措施。例如,如果金融衍生品市场较为成熟,可以通过购买信用违约掉期(Credit Default Swap,CDS)来对冲水风险。

二、金融机构股权类投资水风险分析案例

(一)金融机构股权类投资水风险

股权类投资存在不同的水压力风险,例如有的水风险可影响矿产可开采量,从而使矿山可开采量降低或成本上升,对矿业公司的股权价值产生负面的影响。股权投资不同于固定收益投资,在负面经营环境下会首先受到冲击,因此对水风险尤其敏感。水风险对股权投资主要通过影响被投资企业的未来经营收益对股权投资产生影响,这种影响通常可分为三种途径:第一种途径为影响企业的生产活动,例如因为干旱的影响,水力发电企业无法在正常水平下发电,对收入造成负面影响;第二种途径为影响企业的生产成本,例如多方为争取水资源利用权力,从而导致用水成本上升;第三种途径为通过宏观经济条件的间接影响,例如由于水压力导致的通货膨胀、经济增长减缓对企业成本、收入的影响。

为了有效地评估水压力对股权投资的影响,金融机构需要采取合适的模型进行分析。评估前两种影响途径可以采取基本面模型,采用股权自由现金流等估值法,通过评估水压力对公司现金流的影响,来判断对股权投资的影响。对第三种间接影响的评估,可采用宏观经济模型和行业分析,以自上而下的方法评估水压力对股权投资的影响。在本文中,我们将介绍由彭博(Bloomberg)开发的水压力对矿业公司股权投资的影响评估工具。

(二)案例与分析:彭博水风险评估工具

水风险评估工具是由彭博开发的一个示范项目,展示如何将水风险纳入标准贴现现金流(DCF)模型,以衡量矿业上市公司的股票估值。该工具可服务于各类金融机构和投资者,包括银行和基金中的金融分析师、矿业分析师或环境、社会和治理(ESG)分析师等,以评估矿产资源缺水的潜在重要性。

对于矿业公司而言,缺水的成本可能十分高昂。可能导致意外的生产下降,如世界第六大铜生产商英美资源集团(Anglo American)在智利的水资源短缺导致Los Bronces铜矿2015年生产量下降了3万吨,即占英美资源集团4%的总铜产量(Onstad&O'Brien,2015)。同样,由于受到水资源限制,必和必拓的埃斯孔迪达(Escondida)(世界上最大的铜矿)产量下降了2%(BHP Billiton,2015)。矿产公司正采用多种方法来应对水资源的挑战,包括修建废水回收系统和海水淡化系统。例如,必和必拓公司(BBL)负担了埃斯孔迪达海水淡化厂大部分建设成本(约34.4亿美元)以确保其矿井供水。

彭博水风险评估工具的核心是标准贴现现金流模型,水风险通过该模型被纳入整体公司估值。将水风险纳入未来现金流量的总体方法可以概括为四个基本步骤:

1.评估矿井的用水量,并根据世界资源研究所水道水风险的年取水量和年可再生用水量来评估潜在的供需缺口;

2.根据供需缺口来预测未来因水资源短缺而减少的产量;

3.将每个矿井调整后的产量加总,得到整体公司调整后的产量;

4.根据水资源短缺而造成的产量减少,调整公司未来的收入和利润。

将水风险纳入估值模型的过程实际上是在表明矿产资源是如何由于供水减少和加剧的水资源竞争而无法开采。使用者可以根据自身掌握的信息,调整多个模型参数,来设置不同的情景。可调整的参数包括:(1)水资源供需缺口对生产的影响,即流域水短缺与矿场水短缺程度的比例,默认值为1:1;(2)公司对水资源短缺的应对,即调整产量和在替代水源上的资本支出两个参数;(3)监管措施因素,即用户可自行设定水短缺阈值,认为当水资源供需缺口超出一定阈值时,监管者将优先保证某些部门的用水,因此假设这种情况下,超过阈值则意味着所有可用水资源将仅限居民用水使用;(4)为企业用水计算水的总经济价值(TEV),即“影子价格冶。

彭博水风险评估工具最终会向使用者提供两个分析结果:第一个是总结了被分析的23家上市矿业公司目前每项矿山资产和公司整体的水风险级别,以及到2021年预期的水风险级别变化,使用者可以方便地对公司的水风险暴露水平进行分析和筛选;第二个分析结果来自贴现现金流模型,显示出公司股价和财务指标在考虑水风险前和考虑水风险后的结果。

虽然彭博水风险评估工具只是一个初步的水风险工具,并不能准确地提供股价预测,但它可以帮助用户确定哪些上市矿业公司和矿场最容易受到水压力的影响。值得注意的是,该模型假设缺水并不会影响全球大宗商品价格,然而在真实世界中,全球大宗商品价格可能因水资源短缺造成的生产变化而受到影响。此外,模型中对公司增长的预测是在过去公司增长的基础上进行的线性预测,因为预测模型简单,该工具仅提供至2021年的预测值。

(三)案例与分析:2010年墨西哥湾漏油事故

水污染事故是企业缺乏有效、合理的水风险管理措施的体现之一,石油开采企业面临的水风险尤其显著。由于石油污染的范围广、影响时间长、清理费用高,石油企业将面临巨大的经济压力。无论是投资股票还是债券,投资者可能因水污染事故蒙受巨额损失。BP集团2010年墨西哥湾漏油事故不仅对生态环境造成了严重污染,全球股票投资者和债券投资者也因此损失惨重。

墨西哥湾漏油事故发生于2010年4月20日,当时BP拥有的“深水地平线冶钻油平台发生甲烷泄漏,并引发大火及爆炸。钻油平台在燃烧约36小时后沉没,近500万桶原油泄漏至墨西哥湾,酿成美国有史以来最严重的漏油事故。直至爆炸后87天,BP才将该油井封堵。爆炸最终导致11名工作人员死亡及17人受伤,油污被冲至路易斯安那州、得克萨斯州和亚拉巴马州等五个州的沿岸,造成当地的水产养殖业严重受损,海滩遭到不同程度的污染(凤凰财经,2010)。

2015年7月2日,BP就漏油事故与美国联邦、州和地方政府达成协议,在未来18年内分期赔偿187亿美元,赔偿本金如下(BP,2015):

1.依据《清洁水法》,BP将在15年内向美国政府支付55亿美元的民事罚金。

2.在已承诺的10亿美元早期恢复费用的基础之上,BP将在未来15年向美国政府和墨西哥湾沿岸五个州政府支付71亿美元的自然资源赔偿金。BP还需另外预拨2.32亿美元,在赔付期末加入到自然资源赔偿金利息中,以覆盖在协议签署之时未知的任何进一步的自然资源损害。

3.在18年内支付49亿美元,用于偿付墨西哥湾沿岸五个州的经济损失及其他索赔。

4.将支付10亿美元,用于偿付400多家地方政府机构所提出的索赔。

除了上述罚款外,BP还需要支付与漏油事故清理相关的费用。截至2017年3月31日,这场漏油事故为BP带来的税前总支出已经达到627亿美元(BP,2017)。

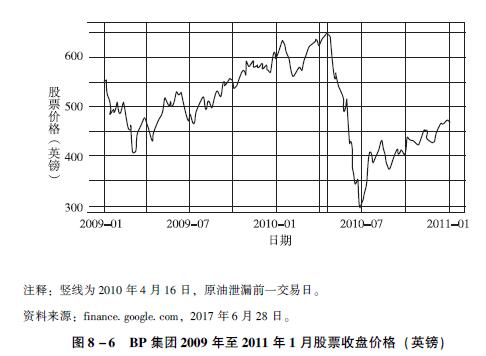

在漏油事故发生后,投资者担心此次漏油事件带来的清洁费用、诉讼费用等支出将导致BP盈利遭受损失,BP股票也遭到重挫。BP股价在漏油事故发生前一交易日(2010年4月16日)在伦敦证券交易所的收盘价格为651.46英镑,之后股价直线下滑。2010年6月29日,股价跌至302.9英镑,累计下跌54%,市值损失达1112亿美元(见图8-9)。这使持有BP股票的投资者普遍受到巨大损失。全球第二大主权财富基金挪威政府环球养老金披露的资料显示,在图8-6竖线所标示的BP股价断崖式下跌后,加之欧债危机等其他原因,该基金第二季度投资亏损1550亿克朗(约250亿美元),为2009年以来首次出现季度亏损(中国证券报,2010)。

该次泄漏事故不仅导致BP的股价大幅下滑,BP的公司和债券评级也被下调,给债券投资者带来了极大的损失。6月3日,穆迪评级和惠誉评级下调了BP的评级,分别从AA+下调至AA以及从Aa2下调至Aa1(Young & Hoskins,2010)。6月15日,惠誉评级大幅下调了BP的评级,从AA下调6个级别至BBB级,仅比垃圾债券高两个等级。BP的债券收益率和信用违约掉期大幅攀升,BP债券较政府债券的信用利差上升至6个百分点(The Economist,2010),且有资料显示,有2013年11月份到期的BP债券,受降级影响在交易中收益率一度上升至8.7%(TheWall Street Journal,2010)。BP信用违约掉期(CDS)也受评级变化影响,在降级后飙升了39个基点至476.5个基点(TheTelegraph,2010)。

由于债券价格与债券收益率和信用违约掉期利率呈相反的关系,BP债券价格大幅下跌。6月15日,BP公司2013年到期的利率为5.25%的债券下跌6.3美分至历史最低91美分,其2012年到期的利率3.125%的债券在16日的交易数据也显示跌至91美分。持有BP债券的养老金基金、保险公司、私募基金及基金经理等传统投资者一般选择减持BP债券(Reuters,2010),因此蒙受了巨大损失。

【1】违约损失率: 债务人违约时, 金融机构无法收回的贷款, 以百分比表示。

【2】违约概率: 债务人的违约概率, 介于0与1之间。

【3】违约风险暴露: 债务人违约时, 金融机构向债务人提供的授信余额、应收利息及相关费用等, 以货币表示。

(本文节选自《金融机构环境风险分析与案例研究》第八章。本章执笔: 朱寿庆,清华大学金融与发展研究中心高级研究员;祁岚,德国国际合作机构(GIZ)新兴市场金融对话联合主任;Hubert Thieriot,中国水风险(CWR), 水风险评估主任;周李焕,世界资源研究所(WRI)研究员;王烨,世界资源研究所(WRI)研究分析员;徐远超,中国水风险(CWR),行业/区域环境风险分析师; Laurence Carter, Risk Management Solutions (RMS) 高级分析师;StephenMoss, Risk Management Solutions(RMS)总监。主编:马骏,副主编:周月秋、殷红)