编者按:为提升全球金融机构识别和管理环境风险的能力,提供可借鉴和参考的国际最优实践,2017年上半年,受中国金融学会绿色金融专业委员会(绿金委)委托,工商银行牵头绿金委多家成员单位,共同撰写全球第一本环境风险分析理论、方法、模型的案例研究书籍——《金融机构环境风险分析与案例研究》。该书于日前正式出版发行,书中的方法和模型覆盖商业银行、保险公司、资产管理公司等多种金融业态,具有广泛的应用基础和参考价值。近期,中国金融信息网将为您连载本书主要内容,敬请关注。

2016年2月,欧洲系统风险委员会(EuropeanSystemicRiskBoard)的科学咨询委员会(AdvisoryScientificCommittee)发布了一份名为《低碳经济转型及系统风险报告》,阐述了为将全球温升目标控制在2摄氏度以内,在未来几十年需要大幅减少温室气体的排放,摆脱对化石能源的依赖。模拟了两种低碳经济转型情景:

良性情景(benignscenario),即软着陆情景,能够逐渐实现低碳经济转型,避免能源成本的暴增。此外对低碳技术的额外政策干预和投入,也可以避免中期内的温室气体排放。

不利情景(adversescenario),即硬着陆情景,是一种滞后且突然发生的低碳经济转型路径。由于对控排的重要性认识不足,导致中短期并没有建立切实可行的政策系统,而未来需要突然大幅限制对碳密集型能源资源的使用。转型成本相应较高。不利情景通过三种方式加重系统风险:一是宏观经济形势导致能源使用的改变;二是碳密集型资产的重新估值;三是气候变化引发自然灾害频发。

报告认为除了对碳密集公司的数据披露外,需要在宏观经济情景以及整体金融机构和金融系统中考虑突然转型的政策情景。有助于促进有效的政策行动,解决“地平线悲剧”【1】。

一、情景假设和政策路径的经济影响

尽管气候变化在全球已有广泛的共识,但关于低碳转型的速度和时间仍然存在很大不确定性。该报告模拟了两种经济转型情景:(1)为实现2摄氏度的温控目标,低碳经济转型有可能发生的很晚,被迫突然转型。在此不利情景下,背水一战的政策干预将迫使欧盟金融系统硬着陆。由于缺少技术进步的支持,硬着陆情况将持续恶化。届时才启动低碳经济转型,会进一步提高应对气候变化的物理成本。(2)而如果政府提早采取行动,很可能实现经济的软着陆。

1.良性情景对经济的影响

在良性情境中,低碳经济转型会实现软着陆,对整体经济将产生更积极的影响,主要体现在对替代能源和基础设施的及时投资。新技术的发展和能效的提高会激励创新,创造新的就业机会,降低生产成本,从而吸引更多的且灵活资金进入。OECD估算,为实现经济的低碳发展,全球每年还需增加1万亿美元的投资。这部分投资和研发活动可以部分由碳税的收入支持。

尽管短期内,由于碳定价和可再生能源发展面临更高的边际成本,能源价格会走高。但中长期而言,碳密集型技术和行业的利润空间会逐步下降,一方面因为更严格的监管政策(如碳税);另一方面由于技术发展(如可再生能源技术发展导致化石能源竞争力急速下降)。

2.不利情景对宏观经济的影响和系统风险

(1)能源价格剧烈变动导致的宏观经济影响

经济的发展需要稳定的能源供给。在不良情景下,如果缺失稳定的价格信号以及应对气候变化的全球政治承诺,经济会出现硬着陆。对化石能源的生产和使用的急刹车,加之可再生能源技术和能效发展尚不成熟,势必会导致能源供给的减少和价格的相应上涨。同时,因基础设施如电网等的适应和发电机组的改造具有滞后性,会导致能源短缺,进一步推高能源价格。

能源价格上涨会从供给侧和需求侧影响经济增长。在不良情景下,经济硬着陆,对碳排放的约束,加上能源供给价格的上升,能源供给受限,以及可再生能源的供应不足,除了能源供给行业外,下游产业,如农业、交通、工业加工等也同样会收到严重冲击。对历史上石油价格变化及其后果的分析表明,即使是很小规模的能源价格变动也可能导致GDP的巨大损失。同时因为能源价格的上涨引起消费品价格上升,如电力交通的花费增加将影响家庭收入。由气候变化导致自然灾害频发,保险业首当其冲,将增加其核保损失的风险。

(2)搁浅资产给金融体系带来的风险

在“硬着陆”情景下,需要快速调整的环境政策,淘汰碳密集型行业,这将导致碳密集型资产的价值暴跌,包括化石燃料开采及其他依赖传统廉价化石燃料的碳密集行业。

化石燃料储量对金融系统造成直接风险。现有的能源市场价格并没有充分考虑应对气候变化的意识,以及政策路径的不确定性。如果气候变化不可避免,大量化石燃料储量和基础设施将面临资产贬值。化石燃料开采和加工公司市值的缩水情况仅会通过未来的收入水平下降和搁浅资产价值体现,而这种变化相对滞后,并且会突然发生。比如,传统的油气公司在全球市场的份额将近5万亿美元,在硬着陆情景下,市场会突然重新评估他们的搁浅资产和利润水平。HSBC 2013年的报告统计,由于面临搁浅资产的风险和将来对油气需求减少,油气公司的资产总值会缩水50%。

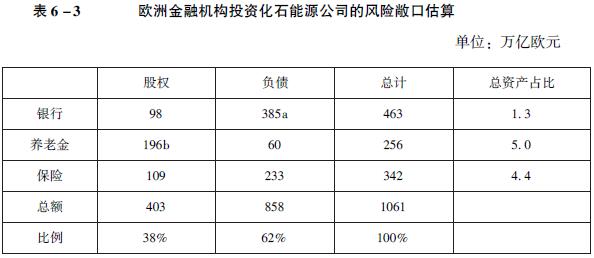

化石燃料公司和电厂一般依赖债务融资,被迫突然对它们的搁浅资产重新评估可能加剧影响金融体系的稳定性。Weyzig2014的研究显示,化石能源公司的业务将给欧盟的金融机构带来巨大的潜在风险。甚至在有序的转型情景下,化石能源公司对欧盟金融机构(包括银行、养老金、保险)的风险敞口达1万亿欧元,潜在损失达到3500亿~4000亿欧元。

其他碳密集行业对金融系统的风险。应对气候变化将导致与化石能源相关的资产贬值。对碳密集资本的重新估值,将影响那些直接持有碳资本或要追加生产投入的碳密集型公司。直接与这些公司有债务关系的金融机构将深受影响。最近的宏观经济模型研究称,市场重新评估资产水平,主要的股票市场指数将应声下降15%~20%。

重新估值的影响甚至会系统性引发第二轮更深远的震动。初步影响会波及公司债、杠杆贷款市场。如果一些高杠杆金融机构被严重影响,将传导给整个金融系统,这种风险将焦灼且不可量化,降低市场和资金流动性,从而损害金融体系。

潜在的系统风险具有流动性还可能通过全球化向外波及。当全球的能源需求减少时,高度依赖油气生产的国家将受到严重影响,面临能源成本激增且出口骤减。此外,新兴市场更易受到物理风险影响。有报告称,气候变化正成为主权风险的一大顾虑,尤其是那些农业依赖度高的国家。尽管欧盟面临的物理风险较小,但其金融机构仍面临风险,来源于这些物理风险高的前沿国家,如中国,巴西,土耳其。

二、欧洲系统风险委员会提出了一系列的政策建议

主要包括:一是短期而言,建议加强信息的收集和披露,审慎考虑将气候相关的风险纳入常规的压力测试。二是长期而言,如果出现更多的数据和研究显示金融体系正面临严重的碳风险,需要考虑进一步的政策行动。如在欧元区和相关信用风险地区开展“碳压力冶测试工作,通过An-acredit这一在欧盟成员国和欧元覆盖区域国家间共享的数据平台项目,提供匹配的行业碳数据,无须增加数据采集成本。

如果压力测试最终发现系统风险是存在的,需要提供必要的研究和咨询以评估政策有效性,这些审慎的政策包括:建立系统性的资本缓冲,避免宏观经济和宏观金融硬着陆;提高监管损失的消纳能力;对低碳经济转型敏感度较高的资产投资行为,需要限制。

【1】英格兰银行行长马克·卡尼所谓的“地平线悲剧冶(tragedy of horizons), 因为投资者、公司和政府无力采取行动解决气候变化等问题而导致的市场失灵, 造成遥远的未来才会被感受到的后果。

(本文节选自《金融机构环境风险分析与案例研究》第六章。本章执笔: 刘爽, 能源基金会低碳转型项目主任; 陈灵艳,能源基金会低碳转型项目经理。本书已由中国金融出版社出版发行。主编:马骏,副主编:周月秋、殷红)