摘要:

绿色债券是指将募集资金专用于资助符合规定条件的绿色项目或为这些项目进行再融资的债券工具。募集资金专项用于绿色项目后,募集资金的使用,除了投放或支持的绿色项目必须符合标准要求,资金的具体使用形式有不同的情形;募集资金的日常管理则可分为募集资金追踪与闲置期资金管理两部分,两者均贯穿于债券存续期,均得到市场各方的重点关注。

对比国际通行规范GBP和CBS,与国内主要监管政策文件规定,在募集资金使用与管理方面,主要规定保持一致方向,但存在细节上的差异。

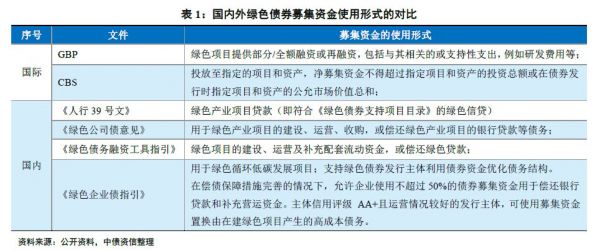

在资金使用形式方面,GBP和CBS的对于募集资金的使用形式,并未做过多的约束,基本属于支持项目的用途均被认可;国内则做了细化,金融企业用于绿色信贷资产,非金融企业则可用于项目建设和运营,以及偿还用于绿色项目的借款或债务。

募集资金追踪管理方面,GBP要求独立子账户管理;CBS则要求可通过恰当的方式进行追踪及归档,也可为设立专项台账。国内金融债方面则要求开立专门账户或建立专项台账;非金融企业必须开立专户。

募集资金闲置期间,GBP要求通知投资者闲置资金去向;CBS将资金闲置期的管理进一步细化,比如不能投资于不符合低碳和气候适应型经济的碳密集型项目,或暂时用于减轻周期性负债,之后重新划拨给指定项目和资产的投资或债务偿付。国内金融债可用于非金融企业发行的绿色债券以及具有良好信用等级和市场流动性的货币市场工具;非金融企业未做规定,这也与非金融企业融资需要订立明确的发行计划和明确实际使用金额直接相关,闲置可能很小。

总体上,国内绿色债券市场的管理和规范,一定程度上借鉴了国际已有的成熟经验,同时亦结合了国内的实际情况,更契合国内绿色债券市场的实际需求。未来就募集资金多元化用途的需求的规范和引导,以及绿色资产支持证券等创新绿色债券产品的管理规范,需要市场后续实践的探索与完善。

绿色债券是指将募集资金专用于资助符合规定条件的绿色项目或为这些项目进行再融资的债券工具,旨在促进环境的可持续发展;简单而言,即是募集资金用途具有明确的“绿色”属性,是改善气候、保护环境相关的创新型融资工具。绿色债券的募集资金用途是否为绿色已有一系列的绿色债券界定标准予以规定和约束。而绿色债券存续期间是否妥善使用和管理募集资金、并保证资金用于支持绿色项目,亦成为市场自律规则或监管机构重点关注的方面。

国际绿色债券市场上,主要的规范性文件包括绿色债券原则(Green Bond Principles,以下简称“GBP”,为2017年6月版)、气候债券标准(ClimateBond Standards,以下简称“CBS”,为V2.1版);国内绿色债券相关的政策文件,主要包括《中国人民银行公告﹝2015﹞第39号》(以下简称“《人行39号文》”)、《绿色债券发行指引(发改办财金﹝2015﹞3504号)》(以下简称“《绿色企业债指引》”)、《中国证监会关于支持绿色债券发展的指导意见》(以下简称“《绿色公司债意见》”)、《非金融企业绿色债务融资工具业务指引》(以下简称“《绿色债务融资工具指引》”)。在相关的文件或政策规范的具体规定中,就募集资金使用和管理方面,存在一定的异同。

绿色债券募集资金专项用于绿色项目,募集资金的使用规范除投放或支持的绿色项目必须符合界定标准要求外,资金的具体使用形式亦有不同的情形;而募集资金的日常管理则可分为募集资金追踪与闲置期资金管理两个主要部分,且均贯穿于债券存续期。

一、募集资金使用形式的对比

绿色债券募集资金支持绿色项目的形式、或者说绿色项目融资的形式,在各主要文件中的描述上存在一定的差异和侧重,具体如表1所示。整体上,GBP和CBS对于募集资金的使用形式并未做过多的约束,基本属于支持项目的用途均被认可。同时,GBP认可募集资金提供绿色项目的部分/全额的融资或再融资,而CBS特别注明了募集资金总额不得超过项目本身的投资总额或公允市场价值总和。结合国内实际的项目融资惯例,项目通常都有自有资本金的比例要求,通常在20%~30%,包括绿色债券融资在内的融资渠道,通常不会覆盖项目的全部投资需求,因而国内的政策文件对此基本未提及。

GBP在募集资金用途说明中,还单独列出了相关或支持性支出(如研发费用),这一定程度上反映了GBP对于绿色项目全生命周期的支持。相比之下,国内的政策文件所关注的资金用途,仍限制在项目本身的层面。

在国内主要绿色债券品种的监管文件中,对募集资金的使用形式有了相对细致的说明和规定。总体上,国内的金融企业绿色债券用于支持金融企业的绿色信贷资产,非金融企业绿色债券募集资金则可用于项目建设和运营、以及偿还用于绿色项目的借款或债务。总体而言,国内绿色公司债和绿色债务融资工具在绿色债券的实践中,对于绿色项目的建设或运营相关的资金比例暂无具体的规定和要求,即未就可用于项目建设、偿还债务或配套绿色项目的运营补流做出详细的资金比例的约束和规定;绿色企业债则规定可以使用50%以下的募集资金用于偿还贷款或补充营运资金,绿色企业债更倾向于直接用于支持项目建设。

二、募集资金追踪管理的对比

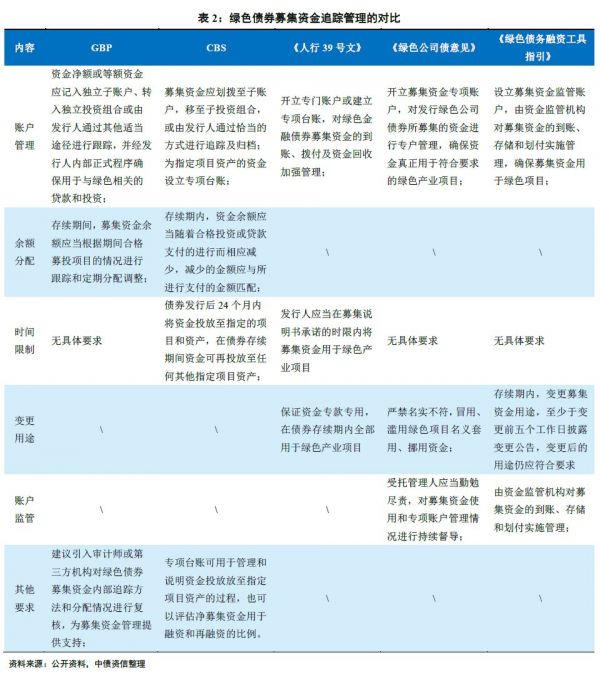

前述国内外主要政策文件所提出的募集资金管理上各有异同,具体如表2所示。由于《绿色企业债指引》由于主要涉及绿色债券募集资金的投向及配套鼓励政策,未就日常募集资金追踪与闲置期资金管理做出具体说明和规定,但至少需比照一般企业债的管理和要求执行,本节暂不作列示。

募集资金账户管理方面,GBP要求发行人需建立独立子账户管理绿色债券募集资金;CBS则要求发行人对募集资金管理可通过恰当的方式进行追踪及归档即可,也可为指定项目资产的资金设立专项台账。人行39号文的规定则综合考虑了两者的要求,要求发行人开立专门账户或建立专项台账,以跟踪募集资金的投向。国内绿色金融债的现阶段发行实践中,则主要以专项台账的管理为主。GBP与人行39号文,均要求募集资金的使用需经过发行人内部合理程序审核通过方可,保证专款专用,资金投向为绿色相关贷款或绿色产业投资。

国内非金融企业绿色债券募集资金的追踪管理要求则很明确,即均需要开立专户。绿色债务融资工具和绿色公司债的相关规定均要求发行人在操作过程中应当指定专项账户,用于绿色债券募集资金的接收、存储、划转与本息偿付,均需要实现专户管理并可追踪。同时对于资金的监管单位,均提出了尽职管理的要求。国内非金融企业绿色债券的实践中,主承销商通常均承担起资金监管的主要责任。

募集资金管理时间限制方面,CBS要求发行人通常应当在债券发行后24个月内将资金投放至指定的项目和资产,在债券存续期间资金可再投放至任何其他指定项目资产。《人行39号文》则规定,发行人应当在募集说明书承诺的时限内将募集资金用于绿色产业项目;国内绿色金融债的实践中,时限通常以1年内使用完募集资金为主流的选择。非金融企业绿色债券则未就此作出规定,这主要与非金融企业的用款时间计划和金额通常在发行阶段均已明确直接相关,募集资金到位通常直接用于相关的项目用款。

此外,GBP和CBS要求募集资金的余额分配与资金实际的使用情况相匹配;国内的政策文件对此未做规定。而就资金变更用途的可能情况,国内政策文件均一致强调需保证专款专用;《绿色债务融资工具指引》专门明确规定,如有变更需提前披露,且必须满足绿色用途合乎要求;GBP和CBS则未就此专门规定。此外,账户监管方面,《绿色公司债意见》和《绿色债务融资工具指引》均要求专户管理单位对资金的运用进行持续监督;GBP和CBS则未就此有具体约定。

三、募集资金闲置期资金管理的对比

募集资金闲置期间的资金用途,国内外不同的政策文件,从不同角度对闲置募集资金的使用做了规定。

GBP仅在总体使用上提出债券存续期间,募集资金余额应根据期间合格募投项目的情况进行跟踪和定期分配调整,同时通知投资者闲置资金去向。CBS将资金闲置期的管理进一步细化,所追踪的闲置资金在进行合格投资或支付的过程中,剩余的闲置资金应当以现金或现金等价物暂时性投资工具的形势持有,执行财务职能;或以暂时性投资工具的形式持有,但不能投资于不符合低碳和气候适应型经济的碳密集型项目;或暂时用于减轻周期性负债,之后重新划拨给指定项目和资产的投资或债务偿付。

《人行39号文》则规定,发行人可以将募集资金投资于非金融企业发行的绿色债券以及具有良好信用等级和市场流动性的货币市场工具。这一点与GBP和CBS的要求有较大的差异,也更为严格。因而绿色金融债的发行人应当合理安排发行计划,准备足额充分的绿色项目资产池,并按照合理的时间进度,尽量保证募集资金充分应用于支持绿色信贷项目,尽量避免资金闲置。

国内非金融企业绿色债券的政策文件规定中,则基本未就闲置资金的管理做出具体规范约束。结合国内绿色项目融资的实践情况,非金融企业的绿色项目通常已具体确定,建设或者运营资金的需求金额,以及用以偿还项目建设贷款的时间计划和金额通常均比较明确;而监管部门亦会在审核或注册环节,充分考虑发行人的绿色债券发行计划和绿色项目的匹配程度。因而理论上和实践中的实际情况表明,非金融企业的绿色债券融资通常可以充分匹配项目的资金需求和时间安排,发行后的闲置可能相对较小。

四、小结与展望

对比国内外关于绿色债券募集资金使用和管理方面的总体上异同点,可以看出国内绿色债券市场的管理和规范,一定程度上借鉴了国际已有的成熟经验,同时亦结合了国内的实际情况,具体的规定和指导,更契合了国内绿色债券市场的实际需求。

GBP和CBS属于一般性的绿色债券规范,所约定的管理相关的要求主要为通用性质的规定,这也与国际绿色债券市场自下而上的形成发展特点密切相关。国内绿色债券市场则属于自上而下的政策性市场,不同市场的绿色债券产品都已推出了适合本市场产品特点的相关规范。总体而言,适应了现阶段国内绿色债券市场的发展需要,而各类型绿色债券产品的蓬勃发展亦能充分佐证。随着更多发行主体加入市场实践,募集资金多元化用途的需求也在逐步出现,市场规范在保证绿色用途的前提下,如何规范和引导合理的用途需求,值得探讨和研究。同时资金的有效管理和追踪亦值得后续持续关注。

而对于绿色资产支持证券等产品,国内发行量不多,截至目前仅有18只产品、共计247.90亿元发行,约占境内绿色债券市场累计发行额的5.5%,体量较小。目前尚未有专门的制度规范,募集资金管理的要求通常比照绿色金融债、绿色公司债或绿色债务工具的要求进行规范,对于基础资产和募投项目是否均为绿色、如何界定绿色用途的形式、如何规范资金的管理,尚有待完善和明确的空间。

总体而言,随着我国绿色债券市场的发展成熟,相关的配套管理政策亦将更为成熟和规范。同时贴合我国国情的管理经验,亦可以为国际绿色债券市场提供来自中国管理方案的参考。