作者 :高慧珂

鹏元资信评估有限公司研究发展部

绿色ABS发行概览:截至2017年11月20日,债券市场共发行了13只非金融企业绿色ABS,发行规模总计为159.1亿元;所有绿色ABS的原始权益人均属“绿色”相关行业;基础资产类型大致可分为绿色资产产生的未来收益权和绿色资产的既有债权;绝大多数的绿色ABS募集资金用于绿色项目,但是也有部分绿色ABS的募集资金用于补充公司的流动资金、偿还公司借款等。

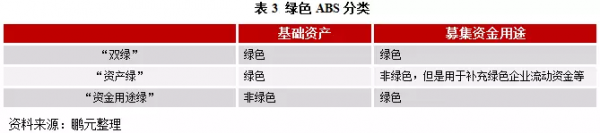

什么样的ABS可以被认证为绿色?绿色ABS分为三类,分别为“双绿”、“资产绿”和“资金用途绿”,对于“资产绿”和“资金用途绿”ABS,必须要求其非绿色的部分不能有环境负面影响及风险。交易商协会主管的绿色ABN更倾向于要求“双绿”或者募集资金用于“绿色”企业补充流动资金等用途的“资产绿”。交易所在这方面并没有特殊要求。

怎样约束绿色ABS资金用途?交易商协会主管的资产支持票据在募集资金用途的信息披露方面有要求,而证监会主管的资产证券化方面并没有明确的标准,因此证监会有必要制定专门的绿色资产证券化信息披露标准,要求绿色资产证券化应指明募集的资金将用于哪些绿色项目或绿色资产,披露信息至少应包括项目基本信息、环境效益等,并应对募集资金的使用情况进行跟踪披露,且需借助第三方评估机构等做好详尽而持续的信息披露。

绿色ABS融资建议:“绿色”企业和想开展绿色项目的、没有环境负面影响及风险的一般企业都可以发行绿色ABS。在基础资产方面,符合监管机构要求的基础资产都可以作为绿色ABS的基础资产,但是交易商协会更倾向于基础资产是绿色的,对于那些没有绿色基础资产、想开展绿色项目的、没有环境负面影响及风险的一般企业只能选择发行证监会主管的绿色ABS。此外,在绿色ABS发行及存续期对其进行第三方认证评估是有必要的。

正文

一、前言

从2015年12月绿色债券政策落地以来,2016年和2017年至今我国绿色债券市场无论从期数还是从规模来看,扩容都很明显。截至2017年11月20日,我国债券市场存量绿色债券达261期,规模达4951.79亿元。2017年党的“十九大”提出:我国经济已由高速增长阶段转向高质量发展阶段。2017年9月15日颁布了新中国成立以来首部以党中央、国务院名义出台的质量工作的纲领性文件—《中共中央国务院关于开展质量提升行动的指导意见》。我们认为,“绿色”与当前高质量经济发展的目标一致,因此未来绿色债券仍有很大发展空间。

在所有绿色债券类型中,绿色资产证券化(以下简称“绿色ABS”,)的规模占比并不大,截至2017年11月20日,存量绿色ABS的规模占绿色债券存量规模的比重仅为3.09%。绿色ABS的独特之处在于:其一,资产证券化涉及基础资产端和募集资金用途端,绿色ABS是否要求基础资产和募集资金用途均是“绿色”?其二,通常情况下证监会主管的资产证券化对募集资金用途是没有限制,而绿色ABS又要求募集资金用于绿色项目,这种情况下怎样保证募集资金用于绿色用途?绿色ABS的独特之处就给其认证和发行带来困扰,本文的研究目的就是通过总结相关政策和已发行的绿色ABS特征来指出什么样的ABS可以被认证为“绿色”?并探讨怎样约束绿色ABS的资金用途及怎么发行绿色ABS。

二、绿色ABS发行概览

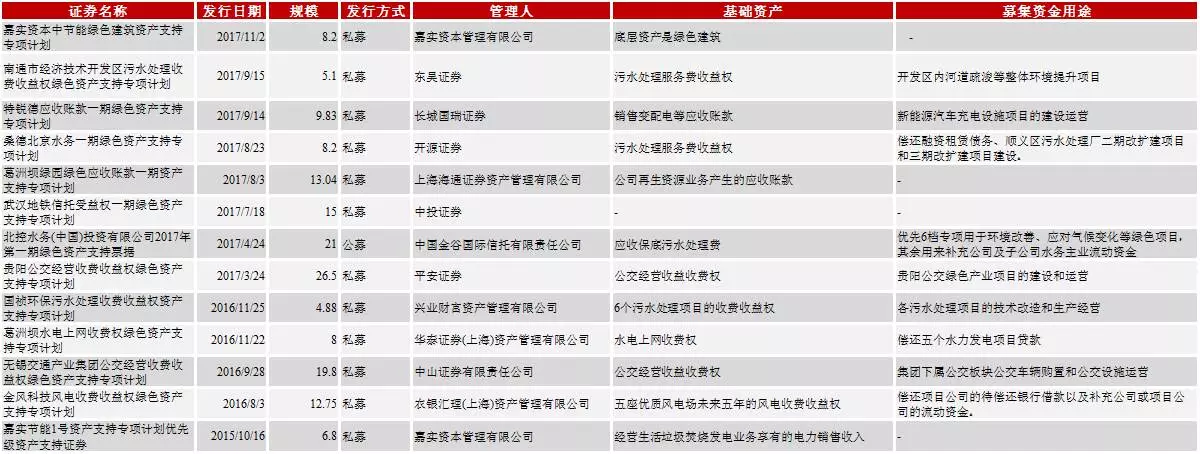

2016年5月,证监会首次发布《资产证券化监管问答》,指出“积极支持鼓励绿色环保产业相关项目比照各交易场所关于开展绿色公司债券试点通知的相关要求,通过资产证券化方式融资发展”,自此,绿色ABS迎来发展良机。截至2017年11月20日,债券市场共发行了13只非金融企业绿色ABS,发行规模总计为159.1亿元。其中,2015年发行了1只,即嘉实节能1号资产支持专项计划优先级资产支持证券,该ABS发行时间早于绿色债券相关政策落地时间;2016年发行了4只;2017年1月1日-2017年11月20日发行了8只。

表1 截至2017年11月20日非金融企业绿色ABS发行情况

资料来源:中国金融信息网绿色金融数据库,鹏元整理

从发行人来看,所有绿色ABS的原始权益人均属“绿色”相关行业,有污水处理企业、地铁及公路运输企业、水电和风电企业等。从发行方式来看,除了北控水务(中国)投资有限公司2017年第一期绿色资产支持票据是公募发行外,其余绿色ABS均为私募发行。从发行场所来看,北控水务(中国)投资有限公司2017年第一期绿色资产支持票据在银行间债券市场发行,嘉实资本中节能绿色建筑资产支持专项计划和特锐德应收账款一期绿色资产支持专项计划在深圳证券交易所发行,其余绿色ABS均在上海证券交易所发行。

从基础资产类型来看,大致可分为2类:其一是绿色资产产生的未来收益权,例如,南通市经济技术开发区污水处理收费收益权绿色资产支持专项计划的基础资产是污水处理服务费收益权、金风科技风电收费收益权绿色资产支持专项计划的基础资产是五座优质风电场未来五年的风电收费收益权等;其二是绿色资产的既有债权,例如,特锐德应收账款一期绿色资产支持专项计划的基础资产是销售变配电等应收账款、葛洲坝绿园绿色应收账款一期资产支持专项计划的基础资产是公司再生资源业务产生的应收账款等。

从募集资金用途来看,从公开信息披露的情况来看,绝大多数的绿色ABS募集资金用于绿色项目,例如特锐德应收账款一期绿色资产支持专项计划的募集资金用途为新能源汽车充电设施项目的建设运营、贵阳公交经营收费收益权绿色资产支持专项计划的募集资金用途为贵阳公交绿色产业项目的建设和运营。但是也有部分绿色ABS的募集资金用于补充公司的流动资金、偿还公司借款等,例如,金风科技风电收费收益权绿色资产支持专项计划的募集资金用于偿还项目公司的待偿还银行借款以及补充公司或项目公司的流动资金、北控水务(中国)投资有限公司2017年第一期绿色资产支持票据的募集资金的71.43%用于补充公司及子公司水务主业流动资金。

三、什么样的ABS可以被认证为“绿色”?

目前市场上发行出来的绿色ABS大致可以分为两类:第一类是基础资产和募集资金用途均为“绿色”,即通常所说的“双绿”;第二类是基础资产是绿色的,但募集资金并非用于特定绿色项目,而是用于补充“绿色”企业流动资金等其他用途,我们称之为“资产绿”,例如桑德北京水务一期绿色资产支持专项计划、北控水务(中国)投资有限公司2017年第一期绿色资产支持票据和金风科技风电收费收益权绿色资产支持专项计划,但是,由于目前发行“资产绿”ABS的企业都是“绿色”企业,因此在一定程度上也可以看作是募集资金用于绿色相关用途。

对于绿色ABS的标准政策上暂时没有明确的定义,根据现有绿色债券相关政策,中国人民银行及交易所均要求绿色债券发行人承诺将募集资金用于绿色产业项目,2016年7月,证监会发言人提出证监会将参照绿色公司债券相关要求推进绿色资产证券化工作。据此,我们认为,绿色ABS的募集资金用途必须是“绿色”的,对基础资产是否“绿色”并无特意要求。因此,除了以上两类已发行的绿色ABS外,还有一类也可以称之为绿色ABS,即基础资产并非绿色的,但募集资金用于绿色项目,我们称之为“资金用途绿”,这类绿色ABS暂时尚未有发行案例。

综上,我们可以把绿色ABS分为三类,分别为“双绿”、“资产绿”和“资金用途绿”。但是需注意的是,对于“资产绿”和“资金用途绿”这样的绿色ABS,必须要求其非绿色的部分不能有环境负面影响及风险,否则将违背绿色金融的初衷。

我们注意到,银行间交易商协会《非金融企业绿色债务融资工具业务指引》中提到“鼓励企业发行与各类环境权益挂钩的结构性债务融资工具、以绿色项目产生的现金流为支持的绿色资产支持票据等符合国家绿色产业政策的创新产品”。基于此,我们认为交易商协会主管的绿色ABN更倾向于要求“双绿”或者募集资金用于“绿色”企业补充流动资金等用途的“资产绿”。交易所在这方面并没有特殊要求。

四、怎样约束绿色ABS资金用途?

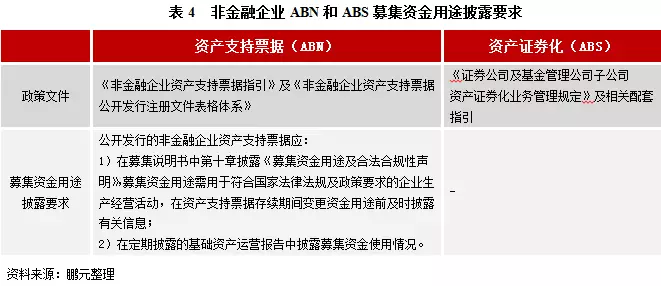

交易商协会主管的资产支持票据和证监会主管的资产证券化对于募集资金用途信息披露的要求是有差异的。交易商协会主管的资产支持票据要求:公开发行的应在募集说明书中第十章披露《募集资金用途及合法合规性声明》,募集资金用途需用于符合国家法律法规及政策要求的企业生产经营活动,在资产支持票据存续期间变更资金用途前及时披露有关信息;还应在定期披露的基础资产运营报告中披露募集资金使用情况。证监会主管的资产证券化不要求披露募集资金用途,仅要求指定资产支持证券募集资金专用账户,用于资产支持证券认购资金的接收与划转,而对募集资金的用途没有什么明确限制,资金使用方便灵活,通常被认为是其优势之一。

例如,北控水务(中国)投资有限公司2017年第一期绿色资产支持票据在其募集说明书第十章《募集资金用途》中披露了本期资产支持票据具体的资金用途,并针对优先6档募集资金详细披露了拟用于绿色项目的具体情况和环保效益,并对项目是否为绿色项目进行了判断。发起机构还承诺“募集资金用途符合国家法律法规及政策要求,在资产支持票据存续期间变更资金用途前及时披露有关信息”,除此之外,发起机构还承诺“如果在本期资产支持票据存续期间,优先级第6档的6亿元募集资金用途发生变更,变更后的募集资金用途仍符合《绿色债券支持项目目录》,符合国家相关法律法规和政策、以及交易商协会自律规则的要求,若上述募集资金用途发生变更,主承销商将对变更后的新项目进行尽调,第三方机构出具绿色认证评估报告,法律意见书对变更后的募集资金用途提供法律意见。”

实践中,一些已发行的证监会主管绿色资产证券化在说明书中也披露了募集资金用途和信息披露要求,但是没有明确的披露标准,且是自愿的,监管机构层面并没有出台明确的标准。

有效且规范的募集资金管理、充分且及时的信息披露有利于保证绿色债券所募集资金确实运用到相关绿色项目,降低募集资金被挪用的风险,并有利于公众对其了解和监督,因此,绿色债券的募集资金管理水平和信息披露在绿色债券认证评估中通常是重要标准之一。通过前文所述,交易商协会主管的资产支持票据在募集资金用途的信息披露方面已经有了要求,而证监会主管的资产证券化方面并没有明确的标准,因此证监会有必要制定专门的绿色资产证券化信息披露标准,要求绿色资产证券化应指明募集的资金将用于哪些绿色项目或绿色资产,披露信息至少应包括项目基本信息、环境效益等,并应对募集资金的使用情况进行跟踪披露,且需借助第三方评估机构等做好详尽而持续的信息披露。

五、绿色ABS融资建议

1.哪些企业可以发行绿色ABS?

我们认为,可以发行绿色ABS的企业有:“绿色”企业和想开展绿色项目的、没有环境负面影响及风险的一般企业。

“绿色”企业因为其主要业务是绿色相关领域,所以自身有很多可以证券化的基础资产,且这些基础资产大多数“绿色”的。募集资金用途方面,“绿色”企业发行绿色ABS募集的资金无论是用于特定的绿色项目还是用于补充流动资金、偿还借款,都可以认为募集资金用途是“绿色”相关领域。因此,绿色企业可以发行“双绿”ABS或者“资产绿”ABS。

对于没有环境负面影响及风险的一般企业,自身没有可以证券化的绿色基础资产,但依然可以发行绿色ABS,只是要保证发行绿色ABS募集的资金一定要用于符合要求的绿色项目。因此,对于想开展绿色项目的、没有环境负面影响及风险的一般企业可以发行“资金用途绿”ABS。

2.怎样确定绿色ABS的基础资产?

发行绿色ABS的第一步也是最重要的一步是选择基础资产。因为绿色ABS对基础资产是否绿色没有特意要求,所以符合证监会《证券公司及基金公司子公司资产证券化业务管理规定》和交易商协会《非金融企业资产支持票据指引》中关于基础资产规定的都可以成为绿色ABS的基础资产。基础资产分为两类:既有债权类基础资产以及未来收益权类基础资产,既有债权类基础资产包括企业的应收账款、租赁债权等,未来收益权类基础资产包括门票、基础设施收费权等。值得注意的是,交易商协会更倾向于绿色ABS的基础资产是绿色的。

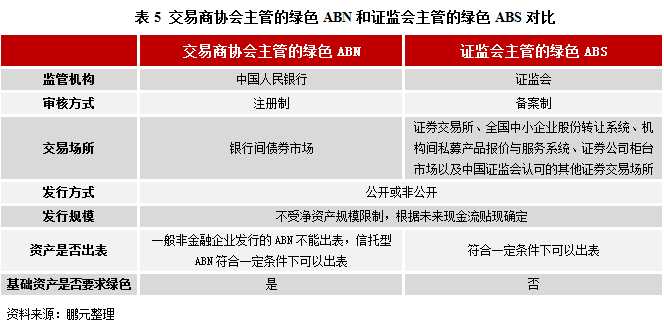

3.选择发行交易商协会主管的绿色ABN还是证监会主管的绿色ABS?

表4列出了交易商协会主管的绿色ABN和证监会主管的绿色ABS几个主要相同点和不同点。从审核方式上看,交易商协会主管的绿色ABN是注册制,证监会主管的绿色ABS是备案制,且交易商协会和证监会对绿色ABS的审核都开辟了绿色通道,效率都很高。例如,根据公开信息,特锐德应收账款一期绿色资产支持专项计划从提交申请材料到获得深交所无异议函仅用了5个工作日的时间;葛洲坝绿园绿色应收账款一期资产支持专项计划的审批环节仅历时两周。从发行规模上看,两者的发行规模都不受净资产规模限制,根据未来现金流贴现确定。在资产是否可以出表方面,非金融企业发行的交易商协会主管的绿色ABN不能出表,但是交易商协会主管的信托型绿色ABN符合一定条件可以出表;证监会主管的绿色ABS在满足一定条件下是可以实现出表的。在基础资产方面,由于交易商协会更倾向于绿色ABS的基础资产是绿色的,所以对于那些没有绿色基础资产、想开展绿色项目的、没有环境负面影响及风险的一般企业只能选择发行证监会主管的绿色ABS。

4.绿色ABS的认证

从政策上看,交易商协会和证监会都鼓励第三方认证机构对发行的绿色ABS进行认证评估。第三方认证机构会考察募投项目是否绿色,并从募集资金管理、信息披露和职能保障等方面来评估绿色ABS的绿色等级。第三方认证评估可以为发行人提供规范、全面、细化的认证评估标准,能辅助和引导发行主体在项目的筛选、审批、设计、建设、运营等各个阶段减缓环境影响,可有效促进绿色产业实现持续健康发展;对投资者来说,第三方认证评估能帮助投资者更加清楚地了解相关业务或项目的环境影响,为投资决策提供更为全面的参考依据。因此,我们认为,在绿色ABS发行及存续期对其进行第三方认证评估是有必要的。

特别声明:文章只反映作者本人观点,中国金融信息网采用此文仅在于向读者提供更多信息,并不代表赞同其立场。