碳信息披露项目(CDP)是一家总部设在伦敦的国际机构,旨在通过促进企业碳排放信息的披露,推动商界应对气候变化的行动。近日,CDP表示即将启动绿色供应链融资计划,把金融机构引入到供应链碳信息披露项目中。此事引起不少关注。CDP的供应链碳信息披露项目由来已久,项目的主要工作是将CDP关于碳排放的调查问卷及调查系统应用到大型品牌企业及其上游的众多供应商,以此帮助大型品牌企业管理供应商的碳足迹。目前,已经有沃尔玛、可口可乐、戴尔等89家品牌企业的8300家核心供应商加入了该项目,这89家品牌企业总采购能力达2.7万亿美元之巨。根据CDP供应链调查报告,参与CDP调查的供应商往往要比其他供应商有更强的风险管控能力和盈利能力。在开展供应链调查项目的时候,CDP发现融资难是参与调查的供应商所面临的普遍问题,因为这些供应商很多是中小企业,在金融机构面前的议价能力相对较弱。CDP即将启动的绿色供应链融资计划正是要提升这些中小企业供应商的融资能力。CDP供应链项目负责人Dexter Galvin表示,CDP正在和数家开发银行(Development Banks)接洽,让这些开发性银行为参与CDP供应链调查的供应商提供更优惠的贷款利率。Galvin预计,今年下半年可以确认哪些银行会参与这个融资计划,明年将正式启动。一旦启动,Galvin估计将会激励更多供应商参与CDP供应链调查,也会激励更多供应商加大碳减排的投入,形成良性循环。这样一来,企业绿色转型就可以真真切切转化为企业竞争优势,中小企业融资难、融资贵的问题也能在一定程度得到缓解。

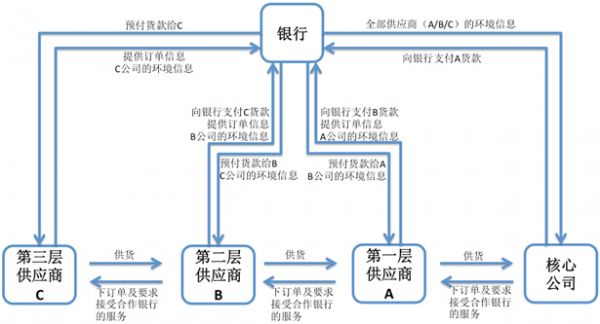

CDP这个绿色供应链融资项目为什么还没有推出就已经引起舆论关注呢?我觉得主要是因为概念非常新颖且符合金融逻辑。我曾就绿色供应链融资这个主题进行文献搜索,能查询到的信息非常少,因为这是一个特别细分的交叉领域(绿色金融与供应链融资的交叉),偶尔见到一些信息很多也只是宏观描述。譬如,中国工商银行副行长张力红在2016年两会中提案,题目是《加快建立绿色供应链的管理机制》,提案建议政府鼓励商业银行发展绿色供应链融资,为绿色供应链发展提供支撑;并在推进“一带一路”战略过程中,加大扶持绿色供应链企业投资。乔治城大学的一篇硕士论文(Gema Perez,2012)则对绿色供应链融资进行了初步论述,该论文题为《可持续供应链融资:金融机构如何促进供应链可持续发展》,描述了绿色供应融资的基本框架,并假想了苹果公司绿色供应链融资结构以及巴西如何应用绿色供应链融资。假想的苹果公司绿色供应链融资的业务模式如下图所示,商业银行以苹果公司为核心企业,通过上下游供应链的买卖关系,辅以环境绩效信息,为核心企业及其供应商提供金融服务。有了这样的服务,供应商在提供订单信息和自身环境绩效信息后可以得到商业银行的融资支持(预付货款)。供应商的融资成本可能会取决于买家(核心企业)所提供的增信措施(如担保、回购协议等)以及供应商自身环境绩效的优劣。供应商环境绩效的优劣会影响到供应商自身持续经营的能力(绩效越好,因为污染问题被关停整改的风险越低),也会影响到买家购买的意愿和力度(诸如苹果这样的大品牌会对绿色产品有更多偏好)。

图1: 绿色供应链融资的业务模式

来源:Gema Perez,作者整理

绿色供应链融资为何是可行的?Gema Perez在文中分析了各方通过绿色供应链融资所能获得的收益。概括地说,买家(一般是供应链融资中的核心企业)可以用更具成本优势的方式管控供应链的环境风险;卖家(供应商)拓宽了融资渠道、改善财务状况;金融机构(一般是商业银行)可以推出新产品、获取新客户以及有效降低信贷业务的环境风险。由此可见,绿色供应链融资是符合金融逻辑的,这也是CDP绿色供应链融资计划还没有推出就受到关注的根本原因。从本质上说,CDP经过多年调查所积累的大品牌及供应商碳排放数据可以帮助银行识别供应商的历史经营状况、历史排放状况,这些信息可以被银行用作财务及环境风险评估;品牌企业也可以根据自身状况提供不同程度的增信支持,降低银行风险;银行风险降低了,就可以相应地降低贷款利率,供应商于是便获得更低成本的融资,这样就可以形成一个多赢的局面。

表1: 绿色供应链融资模式中各方收益

|

买家的收益 |

供应商的收益 |

金融机构的收益 |

|

用更有成本优势的方式管控供应链的环境风险 |

取得更大的比较优势 |

获得更多与风险管控相关的信息,因为环境绩效会影响经营风险 |

|

改善合作供应商财务状况 |

拓宽融资渠道,改善财务状况 |

获得新客户,创新型的绿色金融产品 |

|

从源头追踪整个供应链 |

可以获得与环境管理相关的培训与辅导 |

提升品牌形象 |

来源:Gema Perez

国外绿色供应链融资的实践还处于起步阶段。国际金融公司(IFC)在这一领域做了一些前沿探索,其环球金融市场部(Global Financial Markets)曾推出绿色供应链融资服务,服务对象主要是世界各地的地方金融机构,这些地方金融机构希望推动绿色供应链并从中获利,IFC的主要角色是提供风险分担的金融工具,以及技术支持(以资助方式提供支持)。下表描述了IFC参与的一个有机咖啡农户融资项目,从中我们可以看到项目参与各方的角色及项目的实施框架。

表2: 有机咖啡农户融资项目

|

目的 |

IFC为地方金融机构提供可持续金融的打包服务,支持地方金融机构为咖啡农户提供贷款。打包服务包括技术支持,以便咖啡农户能够满足国际买家的有机认证标准 |

|

出借方 |

地方金融机构 |

|

担保人 |

咖啡贸易商、咖啡买家 |

|

受益人 |

个体农户或农业合作社 |

|

IFC角色 |

中长期授信支持、短期贸易融资、通过第三方提供技术辅导、农业保险 |

|

投资回报期 |

7年 |

|

可持续效益 |

提升供应商的长期发展能力和产品品质;为买家确保有机咖啡的更可靠的供应;所有参与方的品牌声誉;为地方金融机构提供可复制的新产品和未触碰的新市场 |

来源:IFC

在国内,一些绿色金融业务走在前列的金融机构在现有绿色金融产品中开始应用供应链融资的思路。比较典型的例子是商业银行(如兴业银行、浦发银行等)在推行能效融资产品时植入设备供应商融资的模式,即以设备和节能收益作为抵押或质押,由商业银行为用能企业(买家)提供信贷支持,以采购设备进行节能技改、取得节能效益。此外,宜信公司与公众环境研究中心(IPE)发起“蔚蓝贷”绿色保理项目、与道和环境与发展研究所(IED)发起“绿色宝”绿色保理项目也是绿色供应链融资的试验。以“蔚蓝贷”项目为例,申请企业须位于IPE绿色供应链项目内的优质企业的供应链上,同时能够积极主动进行环境信息公开并接受社会监督,申请企业在持有优质企业的应收账款且账期及回款历史良好的情况下,以相对优惠的利率获得保理服务。这个项目推出时间不长,能否持续实施还有待市场检验。

图2: 宜信与IPE合作“蔚蓝贷”

来源:IPE

总的来说,绿色供应链融资是一个新生事物,从理论研究到实践探索,现在都还在发展的初级阶段。但是,如果我们从全球经济绿色转型特别是全球供应链绿色化的趋势来判断,绿色供应链融资还有巨大的发展潜力。中国有大量企业特别是中小企业处于全球供应链上游,面对来自品牌买家越来越高的环境标准;同时这些企业在中国特别是京津冀、长三角、珠三角地区也面临来自政府和公众的越来越大的环境压力,因此这些企业是亟需金融支持以完成绿色转型。绿色供应链融资可能会成为解决这一问题的有效方法,值得更进一步的探索。

(作者郭沛源,商道纵横总经理,商道融绿董事长,中国金融学会绿色金融专业委员会理事)